多くの人にとって金利が最も関係してくる部分は住宅ロ-ンだと思います。現在、住宅ローンは固定金利は上昇傾向にあり、変動金利は下落傾向にあります。まず、固定金利は長期金利を指標としており、変動金利は短期金利を指標としています。現在は日銀のYCC修正により10年国債利回りは上昇傾しており、一方で短期金利である政策金利は-0.1%で変わらないものの、銀行の優遇幅が競争により拡大しているため、適用金利は下がってきている、という動きになっています。

住宅ローンについては一度記事しました。借換を行いましたが、400万円近く将来に渡っての利払いを減らすことができました。

今は変動金利でローンを組んでいる人がほとんどのようですが、今後住宅ローンとその指標となる金利はどこまで上がることを想定しておくべきでしょうか。事業のために借入をしている場合にも金利が影響してきます。

友人のFPさんはアベノミクスの金融緩和が始まる前の2000年代の金利水準、つまり1%~2%を念頭におくべきと言っていますが、それでは見積もりが甘いというFPさんもいるようです。

私の考えとしては1%を超える水準、まして2%や3%といった水準にはならない、あるいは政策的にも持っていけないのではないかと思います。

目次

日本の利払い費

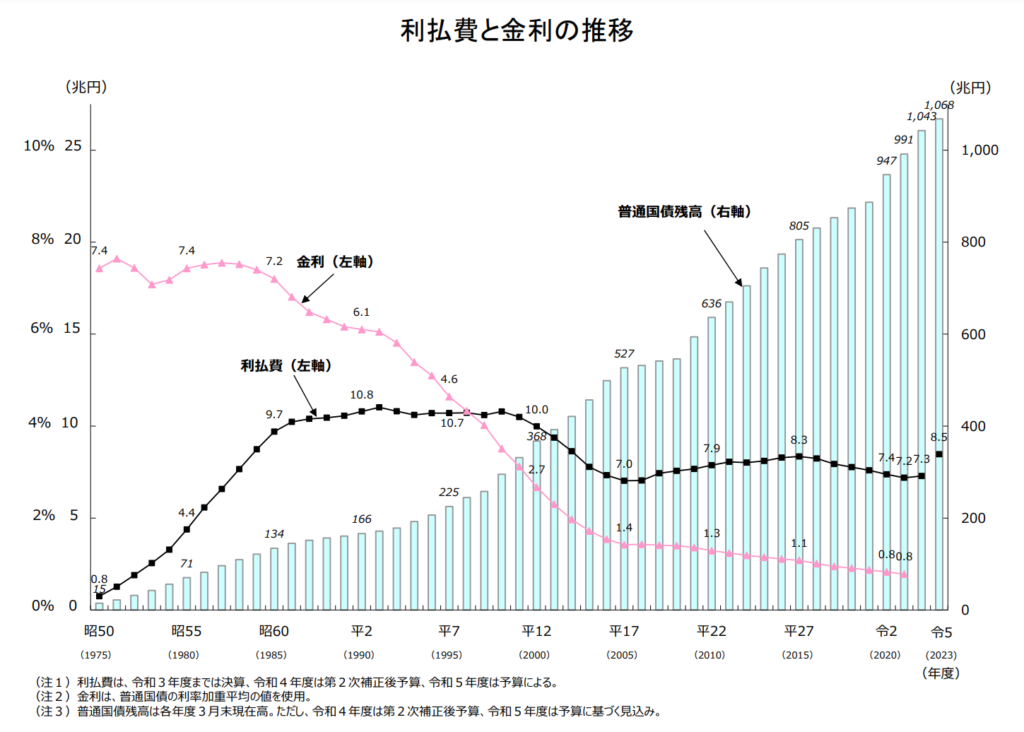

令和5年の利払費(予算)は8.5兆円で、アベノミクス直前の2010年から約8兆円前後で推移しています。(令和5年は急に上がっているのは、今後の上昇を匂わせますが。)その間に金利は1.3%から0.8%(令和3年)に下がる一方で国債残高は636兆円から1068兆円に68%も上昇しています。つまり、低金利にすることにより利払費の上昇が抑えられているという状況が見て取れます。

金額が大きくなると感覚が麻痺してくるので、国家予算において利払費がどの程度を占めるのかということを見ていきたいと思います。

日本の歳出と歳入の構成

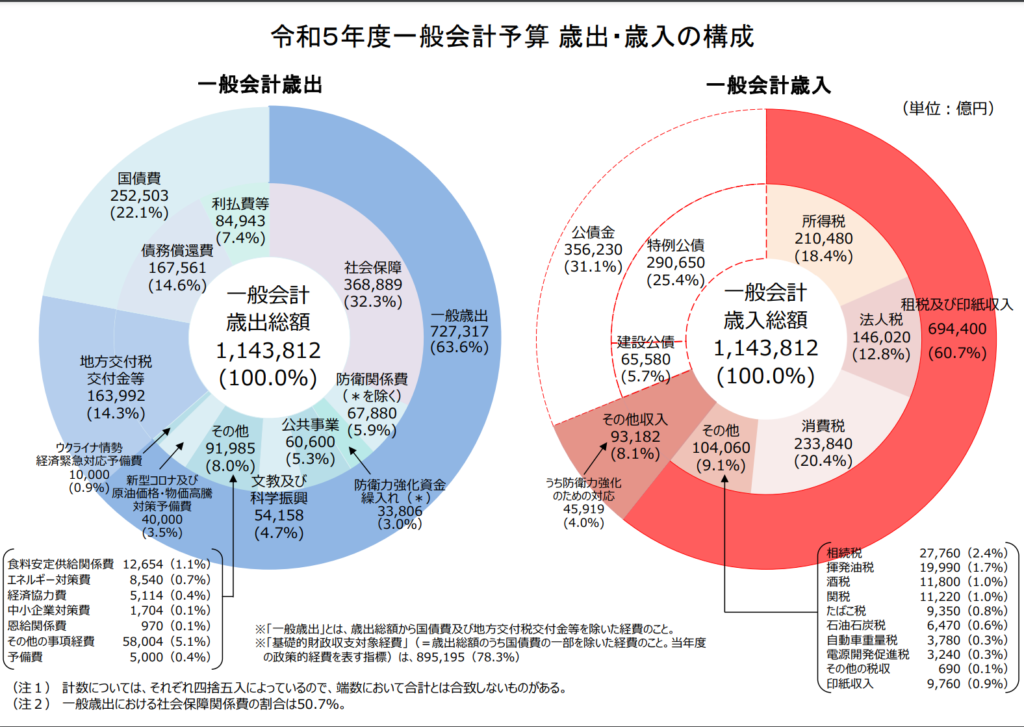

この図は令和5年度一般会計予算 歳出・歳入の構成になります。歳出総額が114兆円でそのうち社会保障費が37兆円、国債費は25兆円で、これは償還費も含むのでそのうち8兆円が利払費になっています。利払費は全体の7%です。

金利の上昇はどの程度利払費の増加につながるのでしょうか?

財務省では予算への影響を試算するにあたっての前提数値を公開しています。

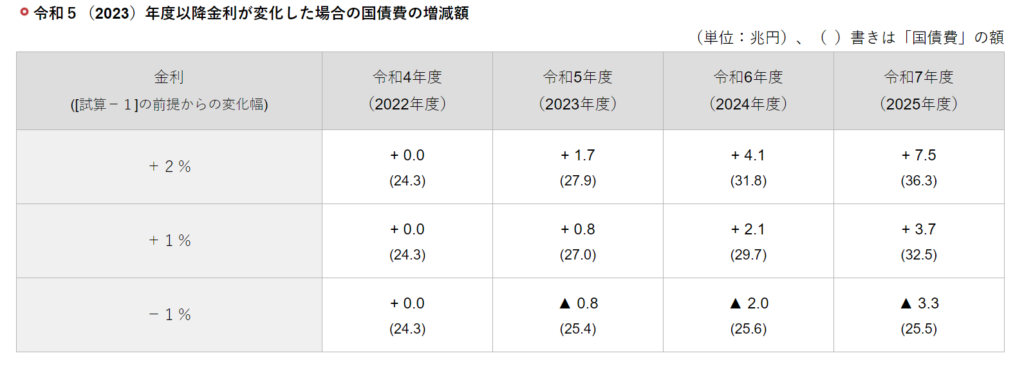

2023年度以降金利が変化した場合の国債費の増減額については、金利が1%上がると2025年時点の利払費が3.7兆円増加、同じく2%上がると7.5兆円増加すると試算しています。

金利の1%上昇は新たに発行した国債に適用されるので、すぐに国債残高の金利が1%上昇する訳ではありませんが、国債の償還と新規発行で入れ替えが進むにつれて長期的には普通国債残高の金利が上昇していきます。従ってタイムラグを経ながら金利が高い期間が継続するにつれて利払費も上昇していきます。

国家予算は114兆円ですが、そのうち税収等の収入は69兆円しかありません。これを見ると1%程度の上昇ならまだしも、2%の金利上昇はかなりの負担増になりそうです。

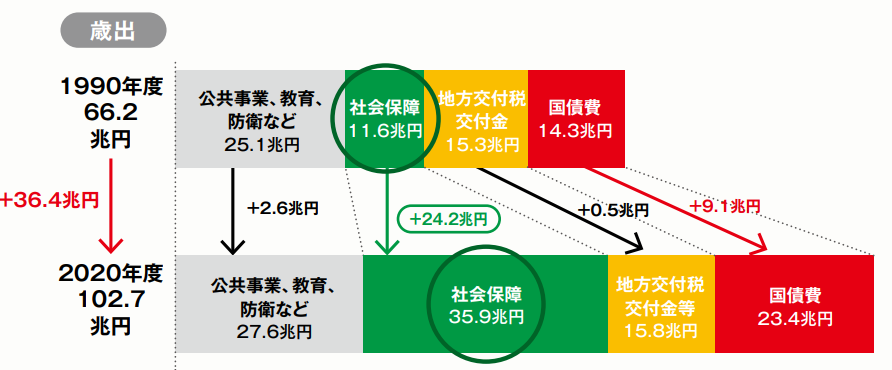

利払費が一番多かったのは1990年代で約10兆円でした。その当時は歳出も66兆円と今の6割程度ですが、社会保障費が12兆円しかありません。2020年には36兆円になっています。下記資料が掲載されている財務省の「これからの日本のために財政を考える」と題したパンフレットでは社会保障費の増大を大変危惧しており「今後、高齢化はさらに進展し、いわゆる「団塊の世代」が2022年には後期高齢者である75歳以上となりはじめます。」とありますが、このパンフレットは2020年作成で今後少子高齢化が進むことは日本人なら誰でも承知のことだと思います。

このような状況の中では政府としては利払費の増加はできるだけ抑えたいところではないかと思います。国の財政状況を見ると金利を欧米のようにどんどん上げていける状況にはないでしょう。

国が想定している今後のマクロ経済と長期金利の水準

ここで国が中長期での金利や成長をどのように見込んでいるのか見ていきたいと思います。こちらは内閣府が出している「中長期の経済財政に関する試算 令和5年7月25日提出」版です。

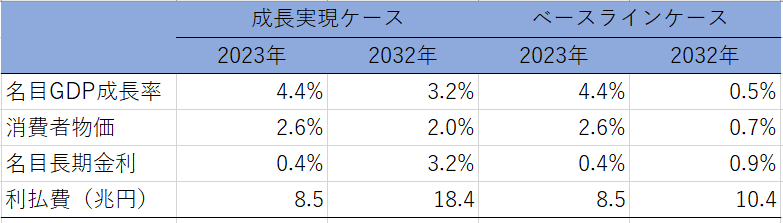

この中で内閣府は、1.成長実現ケースと2.ベースラインケース の2つのケースを想定して、成長率、物価上昇率、名目長期金利、利払費等の試算を出しています。

足元の2023年と10年後の2032年を比較します。

名目GDP成長率は成長ケースでは2032年で3.2%、ベースケースで0.5%を見込んでいます。

消費者物価指数2023年は実際は2.6%よりも高いと思いますが、今後徐々に低下し成長ケースでは安定的に2%に落ち着く想定になっています。名目長期金利は2032年では成長ケースでは3.2%、ベースケースでは0.9%とかなりの開きがあります。それに伴って利払費も異なってきます。

成長ケースの18兆円は現在の2倍以上になるということですね。

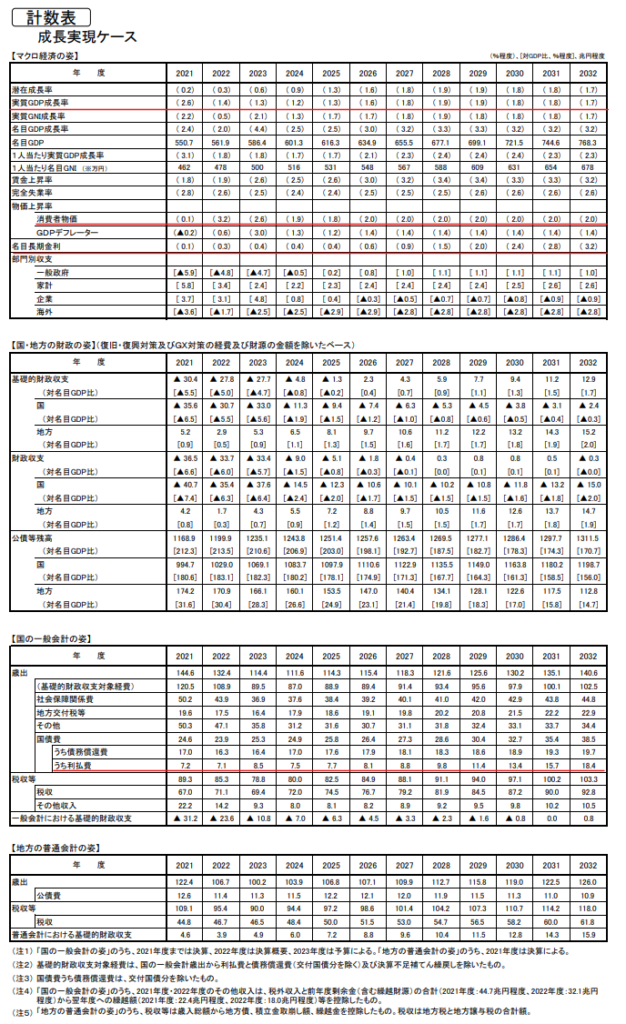

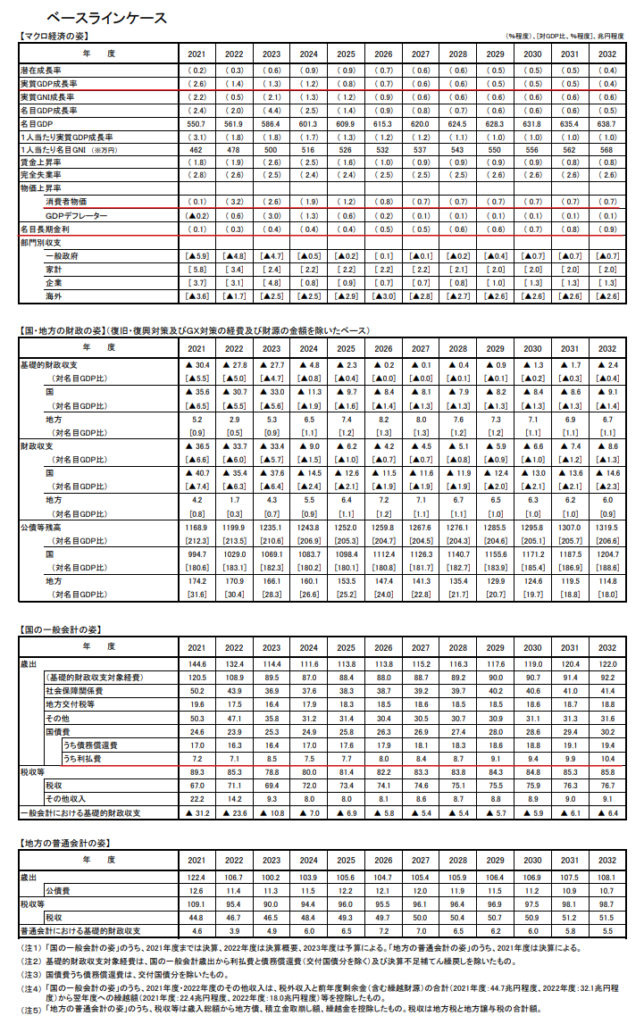

こちらが内閣府発表の詳細の計数表です。

資料の後半でこの成長ケースとベースケースの前提を見ていくと、全要素生産性(TFP)上昇率、労働参加率等の前提条件の違いがあるのですが、成長するのかどうかが重要であるため、影響が一番大きいのはトップラインの全要素生産性(TFP)上昇率のところかと思います。

全要素生産性(Total Factor Productivity、TFP)の略称。経済成長(GDP成長)を生み出す要因のひとつで、資本や労働といった量的な生産要素の増加以外の質的な成長要因のこと。技術進歩や生産の効率化などがTFPに該当する。TFPは直接計測することができないため、全体の変化率からTFP以外の要因を控除した残差として推計される。

野村証券 証券用語解説集

成長実現ケースの前提では、TFPは

「日本経済がデフレ状況に入る前の期間(1980年4-6月期~1999年1-3月期)の平均である

1.4%に到達。」

ということになっています。

日本は長い間デフレ経済の中にいるので、成長がある時期というとかなり前に遡ることになるのだと思いますが、今後1980年から1999年の生産性上昇率を再現できるのでしょうか。

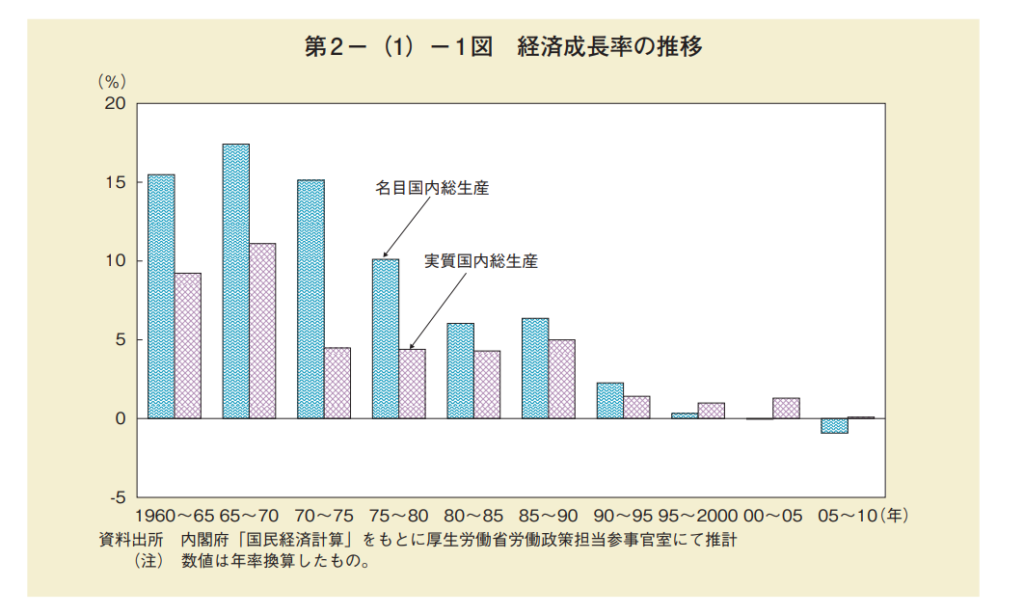

この時代はどのような時代だったのか、厚労省の資料には下記経済成長率推移と共にこのように書いてあります。

・・・こうして日本経済は安定成長へと移行したが、1980年代前半には、内需に停滞が見られ

厚労省 経済社会の推移と世代ごとにみた働き方

た影響もあり、経済成長率を輸出に頼る傾向を強めた。経常収支は大幅な黒字となり、アメ

リカを中心とする海外諸国との貿易摩擦が拡大し、内需拡大への期待が内外ともに高まるこ

ととなった。

1985年 5月のプラザ合意により円は対ドルで大幅に増価し、景気は後退過程に入ったが、

これに対し積極的な内需振興策がとられた 1986年の末には景気は回復過程に入るとともに、

1980年代後半の実質経済成長率は年率で 5.0%と再び上昇した。なお、この過程で株価や地

価などの資産価格が急騰したが、これは後にバブルと呼ばれ、1991年以降の長期の経済停

滞の要因となった

貿易摩擦が起こるほどの輸出における競争力、大幅な経常黒字、年率5%の実質経済成長、とあります。今からこういったことが起こるでしょうか。TFPの向上が必ずしもこのような形で具現化する訳ではないのかもしれませんが、日本の経済構造が根本的に変化しなければ恐らく上昇しないであろうことは明白です。

また、この成長ケースの資料では2027年頃まで名目GDP成長率が3%を超えても長期金利は1%未満に抑えられることになっています。プライマリーバランスも黒字化することになってますので国債発行を抑えられ、それが実現した頃ようやく金利を上げていけるということでしょうか。

名目長期金利0.9%が妥当な線

これらのことを踏まえると成長ケースになる想定というものは、今のところインフレ率の高さくらいしか起きておらず、日本経済の構造的な変化の兆しやプライマリーバランスの黒字化が見て取れるまではベースケース、すなわち名目長期金利0.9%程度を見ておけばよいのではないかと思います。

肌感覚としても妥当なところではないかと思います。

別途、金利の上昇するルートとしては、日本国債が売り込まれるというパターンもあるかと思いますがこれについては別の機会に考えていきたいと思います。