以前は「老後は年金で暮らしていけるはず」という認識の方も多かったと思いますが、昨今は少子高齢化を中心とする年金制度への不安感から「自分年金を用意しよう」という考えは広まってきたように思います。国もiDeCoなどの制度を用意して後押しをしています。

では実際のところ年金だけでどこまで賄えるのか、自分年金はどの程度用意しておけば安心なのかということですが、以前に記事にした際に知らべた時には、

単身世帯の平均支出:15万円

夫婦二人世帯の平均支出:23万円

であるのに対し、平均的な年金収入は

国民年金のみの場合:月額約6.5万円

厚生年金も加入していた場合:男性16万円、女性10万円

でした。

この数字を見ると実際には年金だけでは毎月の収支は赤字で、貯蓄を取り崩していく世帯が多そうです。

世帯の構成や加入していた年金の種類により異なってくるものの、総じて月額10万円、年間120万円ほど追加収入があると旅行や趣味等にもお金をかけられる「ゆとりのある暮らし」が可能になってきます。

今日はこの不足する年間120万円をどのように作っていくかということについて考えたいと思います。今回は配当で追加収入を得るケースを想定します。

目次

年間120万円を得られる必要資産額のイメージを持つ

まずどの程度の資産があれば毎年いくらの配当が得られるのか、そのイメージを確認したいと思います。

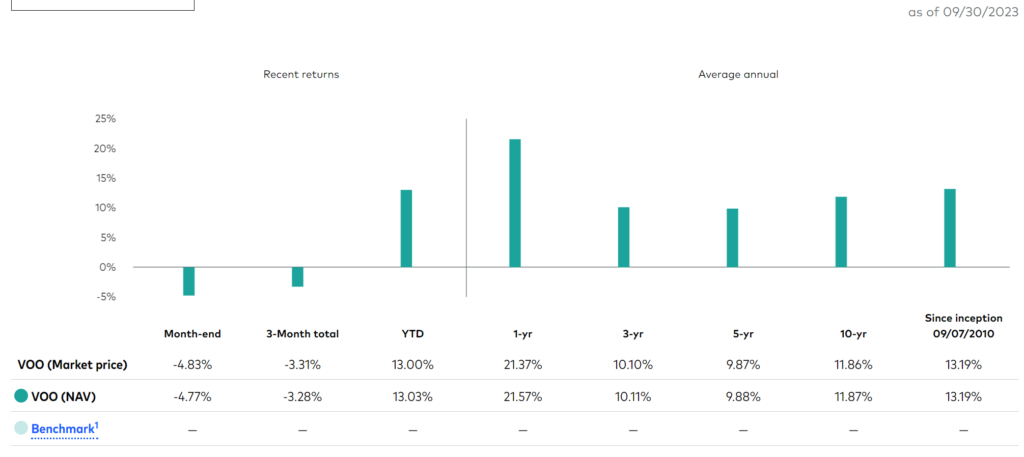

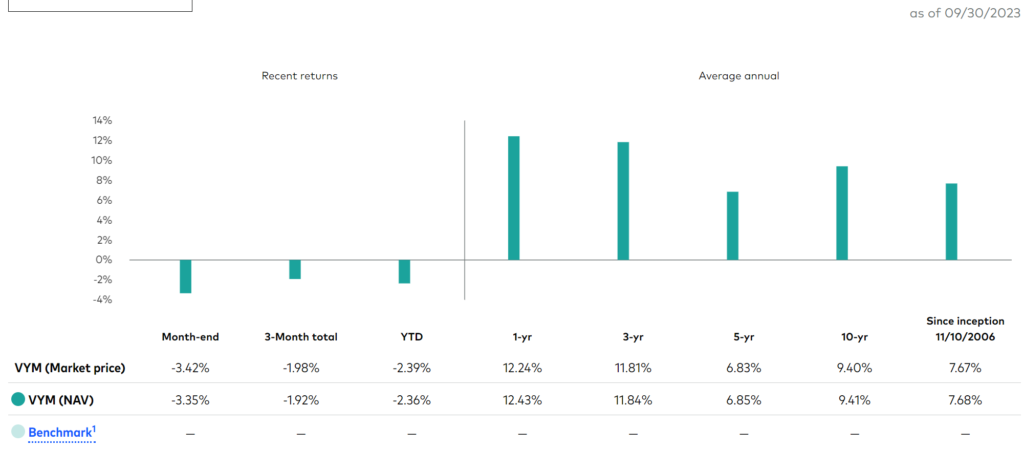

バンガード社が出しており日本の個人投資家にも人気のETFで比較していきたいと思いますが、米国市場でも中心的なS&P500に採用される企業に投資するVOOの配当利回りは1.5%、米国の高配当利回りを特徴とする企業に投資するVYMの配当利回りは3.2%程度です。

配当利回り自体はそれほど高い訳ではありません。特にVOOの場合は1%台なので配当を頼りにするためにはある程度の資産規模必要になってきます。

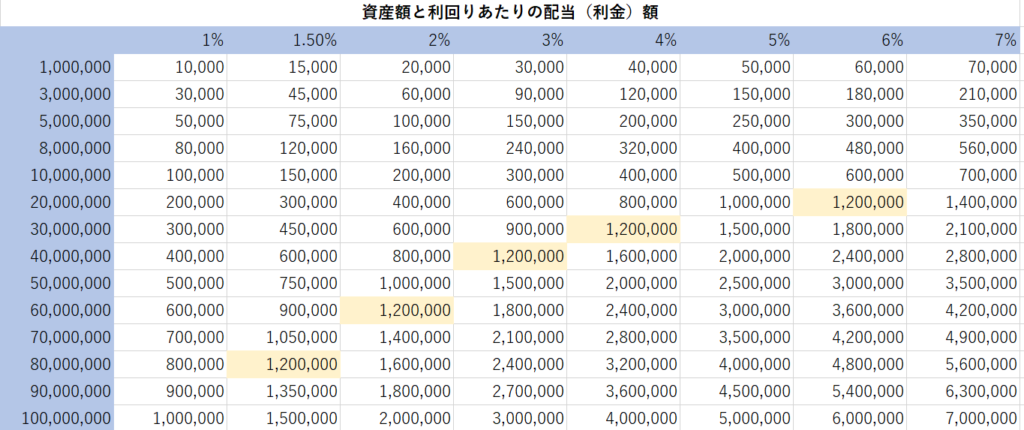

この利回りで年間配当額120万円を得る場合に必要な資産額について、以下のマトリックスを作成しました。

VOOの1.5%だと8000万円、VYMの3%だと4000万円必要になってきます。

(実際は課税口座の場合は20%税金で引かれるため税後で120万円の配当金を得るためには税前で150万円の配当金が必要ですがここでは簡易的に120万円で見ていきます。)

最近は米国債でも4%台の金利、SBI証券の(楽天証券は品揃えが少ないですが)インターネットコースで取り扱っている外国債券でも5%台の金利の商品があります。これらであれば2000万円~3000万円で120万円の利金を得ることができます。

しかし債券は元本成長がないので利金ではなく配当金で追加収入を得ることを前提とした場合、8000万円はかなり大きな金額に見えます。配当利回りが倍の3%であれば資産額は半分の4000万円で済みます。

退職後後に配当金を得ることが目標であればS&P500全体に投資するVOOよりも、最初から高配当株を集めたVYMを早い段階から育てていった方が良いのでしょうか。

最初から高配当ETFを育てた方が良いのか?~VOOとVYMの比較

そこでVOOとVYMに長期的に積立をしていった場合の資産の成長をシミュレーションしたいと思います。

VOOの過去10年のトータルリターンは11.86%です。

VYMの過去10年のトータルリターンは9.40%です。

両者には約2.4%の差があります。

S&P500の10年のトータルリターン約11.8%というのは例外的なパフォーマンスで、過去数十年を平均すると7%程度の期待値にしておくべきかと思います。

従ってここでは

VOOのトータルリターン:7%

VYMのトータルリターン:4.5%(VOOより2.5%低い)

と仮定して、初期投資300万円、毎月3万円積立投資した場合の資産の成長についてシミュレーションします。

こちらがその結果です。

例えば30代の方が年金を受け取るまでには約30年の期間があるのでその間上記の条件で積立を継続した場合、

入金額:1380万円

VOOの資産額:6095万円、VOOでの年間配当:91万円

VYMの資産額:3432万円、VOOでの年間配当:110万円

となります。

配当額は20万円程VYMの方が多いですが資産総額はVOOの方が倍近く大きくなってきます。どちらが良いでしょうか?私は例え配当金が多くても資産額にこれだけの差がでるならいざという時は取り崩せるという余裕も考えるとVOOに投資した方が良いと思います。

これは構成銘柄の成長率の差で、高配当企業というのは成熟産業が多いためその分成長力は落ちてしまうためです。

例え現在50代の方で60歳までの期間が短い場合も、現在の平均寿命は男性81歳、女性87歳(2022年)、今後は恐らくさらに延びることを考慮するとその後も数十年保有する前提で考えておくべきかと思います。

少し注意点としては、過去10年は大手IT企業の成長に牽引されてS&Pの株価も伸びてきましたが、今後は高金利によりグロース企業に不利な環境が続いた場合は安定的で高配当の傾向があるバリュー株が有利な時代がやってくるかもしれません。その場合はシミュレーションの前提としたETFのリターンの差が変わってきます。いずれにしてもこれは一定ではないので、数十年の間には変動があると考えるのがむしろ自然です。

その上で成長性を重視することの意味合いを明確にできればと思っています。

そして、入金総額については新NISAの枠の範囲内に収まるので、NISA口座であれば配当や譲渡益への課税は除いて考えて良さそうですね。

120万円が期待できる積立額

投資対象については配当目的といえども長期的に成長が期待できるETF(今回の比較ではVOO)にした方が長い目で見た時により良い結果になりそうだということが分かりました。

次は120万円の配当を得られるだけの資産を作るために必要な積立額をシミュレーションしていきたいと思います。

運用利回り7%を前提とすると、初期投資300万円、毎月の積立が3万円だと30年で6095万円でした。6000万円だと配当利回り1.5%だと年間配当金は90万円になります。助けにはなりますが目標の120万円には未達です。

積立額を月額5万円まで増やすことができれば8500万円となり、30年あれ8000万円到達も可能となってきます。

40代になり残りの投資期間が20年になると、8000万円に到達するためには毎月の積立額が同じく5万円でも初期投資額は一気に増えて1350万円になります。10年の差は大きく、複利の力を感じますね。

まとめ

今回のシミュレーション結果を踏まえると、将来的な配当を目的としていたとしても成長性を見込んだETFを育てていくべできではないかと思います。成長(株を含んだ)ETFと高配当ETFのトータルリターンの差が長期的には資産額の大きさ自体の差として蓄積し、影響を与えてくるためです。

また、VOOくらいの配当利回りでも月10万円の配当を得るためには毎月5万円程度の積立(ダブルインカムなら一人当たりは2.5万円)ができると実現可能性が見えてきそうです。

前提として、7%のトータルリターンとなる投資対象がドル建てとなるので為替レートの影響を受けることになります。今後長期的に円安が進んだ場合は受け取る配当の円建て金額は上がっていきますが、積立途中の場合は必要な入金額が大きくなる可能性は留意しておく必要があります。