ドル建てMMFに一時的にドルを保管しておこうと思っています。そのまま証券口座においていても利子はつかず、もったいないので元本割れの可能性がほぼない商品で保管したいと思い、ドル建てMMFを選択しました。

その際のチェックした商品の特徴について記載したいと思います。

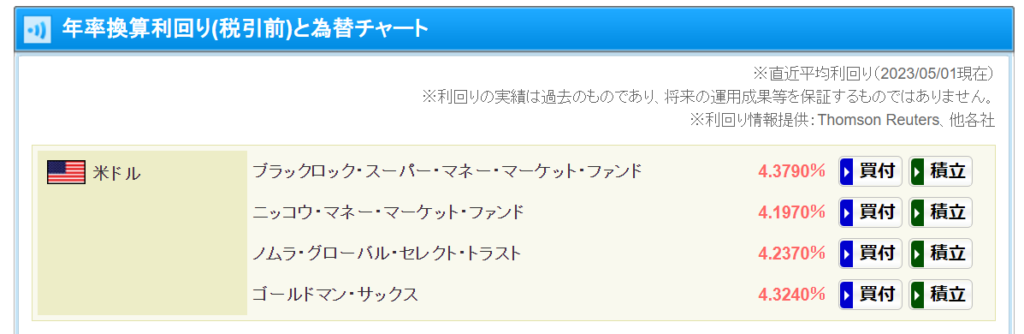

私はSBI証券をメインに使っていますので、そこでの現在のドル建てMMFのラインナップは以下の通り。

目次

利回りと安全性で比較しよう

利回りが高い順番に見ていこうと思います。

ブラックロック・スーパー・マネー・マーケット・ファンド

ブラックロックは運用会社の大手で、運用資産残高は9.09兆米ドルです。(約1,210兆円、2023年3月末時点、1ドル=133.090円換算。出所:ブラックロックHP)

MMFでは(他の商品もそうですが)運用会社やその親会社の安定性、規模というものは重要です。

元本保証が付された商品ではないものの、きわめて安全性の高いと捉えられているため、元本割れが起こると運用会社の評判が損なわれることになります。したがってポートフォリオに組み入れられている証券が格下げやデフォルトなどに伴って基準を満たさなくなった場合に、MMFの運用会社やその親会社が当該証券を現金決済で買い取ったり、MMFに資本注入を行うなどの対策を取ることが一般的です。(参考:野村資本市場研究所、「米国MMFの元本割れと信用回復に向けた緊急対策の実施」)

そのような対策をとれるだけの十分な規模の大手運用会社がやはり安心ということですね。

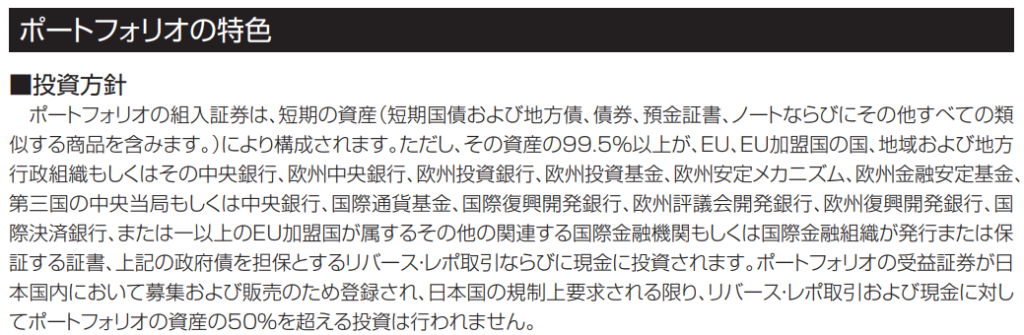

では具体的な投資先はどのようなものでしょうか。目論見書によるとEUやEU加盟国の地域、行政組織、中央銀行が中心のようです。

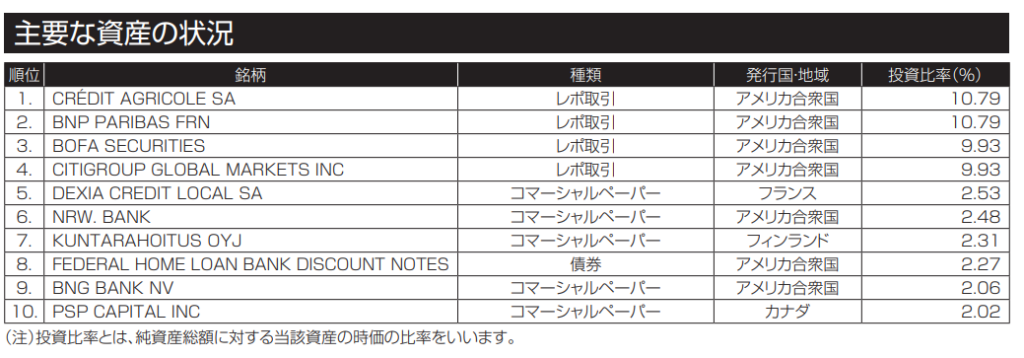

そしてブラックロックMMFの上位10銘柄はこちら。

上位に欧州の金融機関が来ていることが一瞬心配になりますが、レポ取引は国債や他の政府関連証券など、信用力の高い債券を担保として提供することで安全性を確保しています。また、9位にFederal Home Loan Bank Discount Notes(Federal Home Loan Bank、FHLBが発行する償還期間が1年未満の短期債券)が来ていることは、2008年のサブプライムローン危機による額面割れの件を考えると少し気になりますが、FHLBは政府系機関です。アメリカの住宅金融市場においてローンの供給を担っており、2008年時に額面割れの原因となったのは民間証券会社のリーマンブラザーズであるため性質が異なり、安全性は高いでしょう。

あとは、コマーシャルペーパーですね。DEXIA CREDIT LOCALはフランスとベルギーの地方自治体や公共部門向けに特化した金融機関、NRW.BANKは、ドイツの州の政府系銀行のようです。この辺りも大丈夫そうですね。

ゴールドマンサックス

ゴールドマンサックスも投資銀行の大手です。運用部門のゴールドマン・サックス・アセット・マネジメント(GSAM)の運用資産残高は約203.6兆円(2020年6月末時点。出所:ゴールドマンサックスHP)で、資産規模自体は運用会社であるブラックロックの方が大きいです。

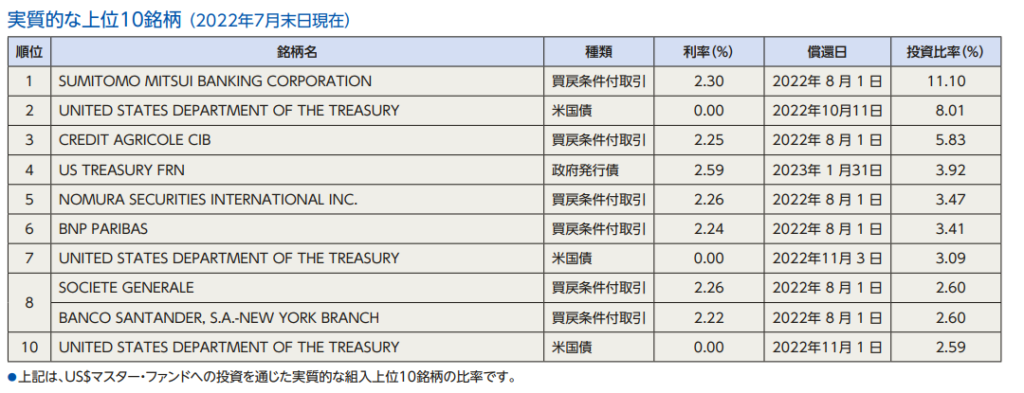

米国債と日本、欧州の金融機関が上位に入っているのが特徴ですね。金融機関は最近ではSBVの破綻やクレディ・スイスのUBSによる救済合併などがあり、やや不安になります。しかしこちらも銀行と言っても買い戻し条件付き取引(レポ取引)や米国債なので大丈夫でしょう。

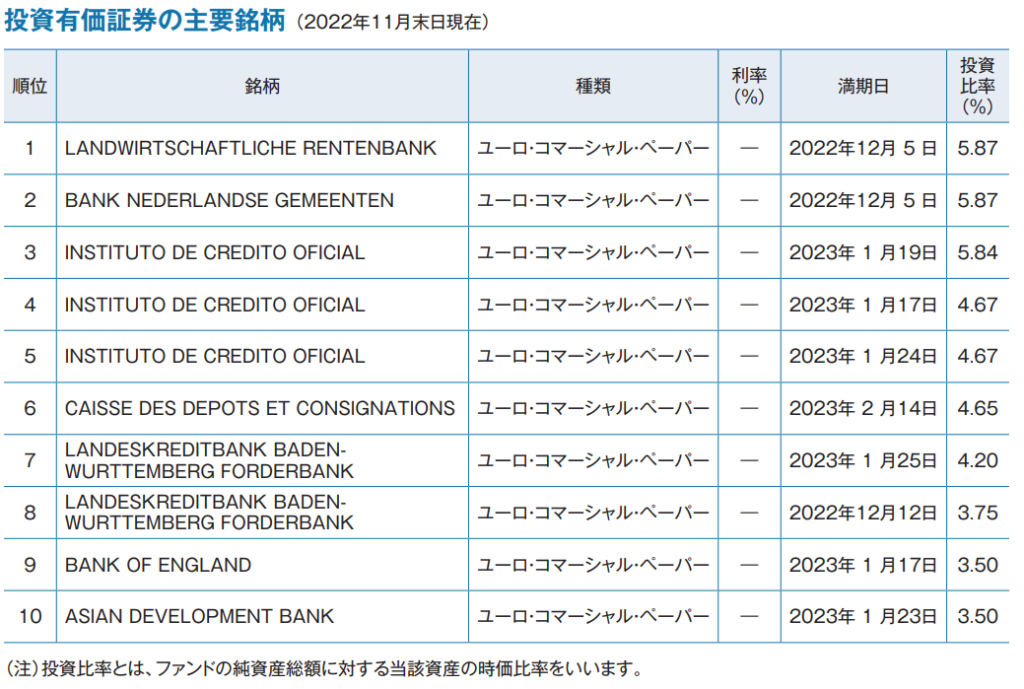

ノムラ・グローバル・セレクト・トラスト

次に国内勢を見ていきます。

野村證券は日本の証券最大手で、国内の証券会社の預かり口座数の 16%を占めています 。顧客資産残高は122.2兆円です。(各2022年12月末、2023年3月末、出所:野村証券HP)

投資有価証券の上位はユーロ・コマーシャル・ペーパーばかりですね。ここも欧州中心のようです。

読み方が良く分かりませんが、、ドイツの農村地域開発のための銀行(政府保証付き)、オランダの地方自治体向けの公共部門金融機関、スペイン政府の公的金融機関、フランスの公的金融機関、といったところのようです。信用力は高そうです。

結論:資産規模か利回りで選んでOK!

やはりどこも中身の安全性は非常に高そうです。いざという時のための資産規模の大きさで選ぶか、0.01%単位の利回りの高さで選ぶか、だと思いますが、現状どちらもブラックロックなのでブラックロックのMMFで良いと思っています。