私はポートフォリオの中で株については今のところインデックス投資をしていますが、全世界株インデックスをを選んでいます。

全世界株のインデックスファンドに投資するには、投資信託かETFかの2種類があり最初はどちらがいいのか悩みました。全世界株インデックスファンドと言っても、ETFも投資信託もそれぞれに様々な商品がありますが、信頼性や経費の安さで見て最終的に候補となるのは

ETF:VT(バンガード・トータル・ワールド・ストック)

投資信託:eMAXIS Slim 全世界株式(オール・カントリー、通称オルカン)

と言って差し支えないと思います。

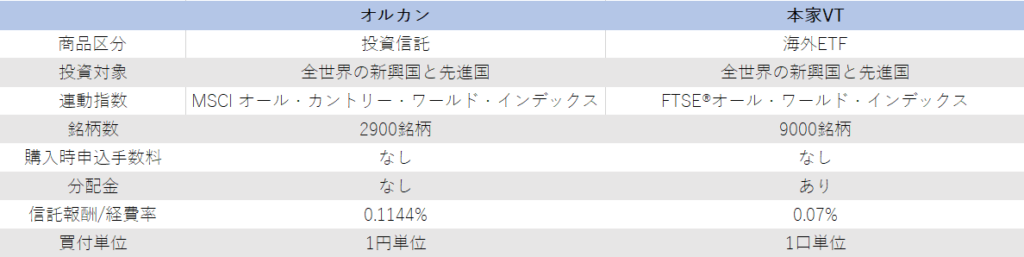

VTとオルカンを比較すると下表のとおりです。非常に似た商品ですが、経費率や買付単位、分配金の有無などの点で少し違いがあります。

最初は経費の安さからETFである本家VT(バンガード・トータル・ワールド・ストック)を購入していました。

ですが、途中からやはり投資信託のeMAXIS Slim 全世界株式(オルカン)の方が良いという結論に達し、乗り換えました。

理由は以下の通りです。

- 毎月一定金額で積立がでる。ドルコスト平均法を適用しやすい。

- 分配金がないため複利効果が得られやすい。配当再投資の手間がない。

- 外国税額控除の手続きが不要。NISA口座では海外ETFは外国税額の取り戻しができない。

一つずつ見ていきます。

目次

目次

投資信託のメリット① 毎月一定金額での積立ができる

インデックス投資をされている方の中には毎月の収入の中から一定額を積み立てる形を取られている方が多いのではないでしょうか。その際に日本円で予算を決めると思いますが、投資信託の場合はこの「予算=実際の買付金額」として証券会社の注文ページで設定することができます。しかしETFの場合は「口数」単位の注文になってしいます。口数単位の積立設定ももできますが金額で設定する場合は、自分の予算以内で何口買えるか、という計算は自動でしてくれますが毎月本来の予算より少し少ない額となってしまいます。

例えば毎月の予算が3万円の場合、VTは現在約90ドルなので何口買えるかというと、

30000円 ÷ 90ドル ÷ 133.5円 =2.49 口

となり、2口になってしまいます。

米国株インデックスを選ばれている方はVTIになるのでこちらはさらに単価が高く約200ドル。

すると

30000円 ÷ 200ドル ÷ 133.5円=1.12 口

となり、1口です。端数は切り捨てでその月は投資できない金額になります。翌月にその分追加するという手もあるでしょうがそれも含めて少し手間に感じてしまいます。

その点、投資信託は1円単位で投資できるので端数の機会損失がありません。

また、口数に縛られるとドルコスト平均法も適用はできますが、少しやりづらくなります。

ドルコスト平均法は、購入金額を一定に設定することによって株価が安い時に口数を増やしてたくさん買い、株価が高い時に口数を減らして買い付けることによって平均的な購入単価を下げるという手法です。

先ほどの例でVTIの場合は価格が200ドルから150ドルまで下がっても

30000円 ÷ 150ドル ÷ 133.5円 = 1.49 口

となり同じ1口しか買えません。200ドルが150ドルになれば25%の下落なので本来なら多く買いつけたいですよね。さらに、この何口買えるか、という計算に為替の変動も関わってきます。

つまり、ETFは、ETF自体の価格変動と為替の価格変動で毎月買い付ける口数が変わり、自動積立設定ではいつも予算より少し低い額になってしまうということ。その差が思ったよりも大きい場合もあります。

その点、投資信託は1円単位で買い付けができるので端数の機会損失もないですし、ドルコスト平均法もしっかり取り入れることができます。

投資信託のメリット② 分配がなく複利効果を得られる

投資における複利の効果というのは重要です。

積立投資目的の投資信託は分配金がないものが多いです。そのまま再投資されるので配当課税されません。

一方のETFは例えばVTの場合は平均して2%程度の分配金がありますので、ここに課税されてしまいます。日本の場合は投資信託で得られた利益は分離課税で配当所得という扱いになり、分配金に対して20.315%の税金が課されます。

2% × 20% =0.4% が税金で流出してしまうことになります。

VTの経費率が0.07%といっても0.4%が税金で出てしまえばオルカンの信託報酬0.1144%を大きく超えてしまいます。

税金を含めて考えると経費的にも投資信託の方が良いと思います。

(投資信託の中でも配当が出されているようには思いますが、課税関係が複雑です。個人への配当は確実に課税されてしまいますのでそちらを重視しています)

投資信託のメリット③ 外国税額控除が自動適用される

上記分配金の税金については、米国にて分配金の10%が課税されて源泉徴収されます。残った90%に対して日本で20.315%の配当課税がされるのですが、二重に課税されていることになるので米国での10%分を取り戻す方法が用意されています。

それが外国税額控除になります。

外国税額控除を行うには確定申告が必要だったのですが、投資信託については2020年1月1日からは国税分が自動で調整されるようになりました。

<参考>

日本証券業協会「投資信託等の二重課税調整制度開始のご案内」

https://www.jsda.or.jp/anshin/oshirase/files/toushin_tax.pdf

この自動調整が海外ETFにはありませんので、VTで投資した場合に米国で課税された分を取り戻すには引き続き確定申告で外国税額控除の手続きを行う必要があります。

ここで、さらに要注意なのはNISA口座です。

NISAはもともと非課税の口座なので、外国税額控除の対象外となります。多くのインデックス投資家はまずは非課税口座のNISAの枠を使い、それ以上に投資をしたい場合に特定口座や一般口座を使われていると思います。

NISA口座は国内では非課税でも米国での10%の課税がされてしまい、それを取り戻すことができなくなってしまいます。その点では少なくともNISA口座については投資信託であるオルカン一択かなと思います。

まとめ:全世界株インデックス投資はオルカン一択

投資信託がどんどん便利になってきているので、「手間」と「税金を含めたコスト」の両面において現在は投資信託の優位性が増しているように思います。世界株のインデックスに投資する、という一つの目的のためにほぼ同じ内容のETFと投資信託の2種類を持つ必要はないと思います。なるべく手軽に資産構築を行いたいという方は特に全ての口座で投資信託のオルカンで良い、というのが私の現時点での考えです。