まとまった資金が口座にありながら色んな理由でそのまま運用されず置かれているだけというケースはないでしょうか。例えば

- FEDが利上げをしている最中の今、まとめて世界株・米国株を買うのは躊躇する

- 外貨建て債券を購入したが償還されて買い替える先が決まっていない

- 将来円安になると思ってドルに変えたけれどもそのままにしている

などのケース。いま一番多いのは最初のケースかと思います。

証券口座に外貨のままおいていても金利はつかないのでもったいないですね。

目次

目次

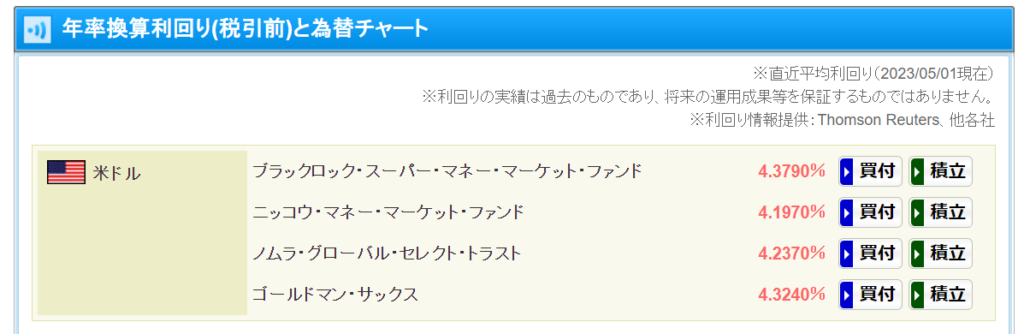

今はMMFの利回りが上昇している

MMF(Money Market Fund)は今なら4%超の利回りが出ますので十分魅力がある商品となっています。

MMFは短期の証券が投資対象なので短期の米国債金利に連動しています。米国が政策金利を上げているので、現状では短期の12か月以内の米国債は5%前後の利回りがあります。MMFでは米国債や地方政府、政府系金融機関、コマーシャルペーパー(大手企業や金融機関が発行する、短期の債務証券で、1年未満の償還期間が一般的)への投資が多いので、MMFの金利もそれに伴って上がってきています。

MMFは流動性が高く、必要な時に引き出せる

ドル建ての金利を得るための似たタイプの商品に外貨預金があるためこの2つがよく比較をされます。

利用する目的によると思いますが、一時保管として考えるならMMFの方がお勧めです。理由は、外貨預金ではMMF同様の高い金利を得ようとすると資金の流動性が落ちてしまうからです。

外貨預金には定期預金と普通預金があり、金利が高いのは定期預金のみで、引き出しが自由な普通預金は1%に満たない金利です。

定期預金の金利

ソニー銀行:4.50%(1年)

住信SBIネット銀行:4.1%(1年)

普通預金の金利

ソニー銀行:0.70%

住信SBIネット銀行:0.50%

可能なら高い定期預金の金利で預けたいですが、定期預金になると基本的に途中解約ができません。所定の期間は資金が固定されてしまいます。やむを得ない理由で中途解約した場合には、「当初約定金利の10%」か「解約日における当該外国通貨建て普通預金金利」のいずれか低い方を預け入れ日にさかのぼって適用されることが多いです。

解約するとそれまでの金利を捨てることになるので、急に株価が下がってきたのでここで買い付けたい、という時に臨機応変に対応できません。ドル建てMMFはドル建て定期預金と同程度の利回りがありながら、流動性も高いため必要なら売却して通常は翌営業日には換金が可能です。

MMFは投資先の安全性が高く元本割れがほとんどない

安全性の面はどうでしょうか。

預金は元本は保証されています。ただし、外貨預金に関しては預金保険制度の対象外なので、預け入れの金融機関が破綻した場合には保護されません。

一方でMMFは元本保証はありませんが、格付の高い外貨建て短期証券に投資する投資信託なので元本割れはほとんどありません。前述のように国債や政府系機関の短期証券、優良企業のコマーシャルペーパー等が主な投資対象です。

ですが、MMFが元本割れしたことは過去に1994年と2008年の2度だけあります。2008年にはReserve社が運用するMMFの基準価格が0.97ドルとなり額面1ドルを割り込んだことがありました。前年2007年の運用実績は5.37%で同種のMMFの中で最高水準だったようで他よりも少しリスクの高い証券を買っていたと思われます。同MMFはポートフォリオ全体の1.2%にあたる7.85億ドルのリーマン発行債券を保有していました。9月15日にリーマンブラザーズが連邦破産法第11条の適用申請したことを受けて15日と16日の2日間に純資産の4割の資金が引き出されるという流れになったようです。(参考:野村資本市場研究所、「米国MMFの元本割れと信用回復に向けた緊急対策の実施」)

現在はこれを受けて金融危機後、SECはMMFの規制を強化し、MMFが元本割れする可能性を低減するための規制策を導入し、安全度はより高くなっています。

また、仮にリーマンショック級の金融危機に巻き込まれてしまって同様の元本割れが起こってしまったとしても0.97ドルです。元本の低下分は3%。利回りが4%を超えていれば1年の分配金でカバーされるリスクと考えます。

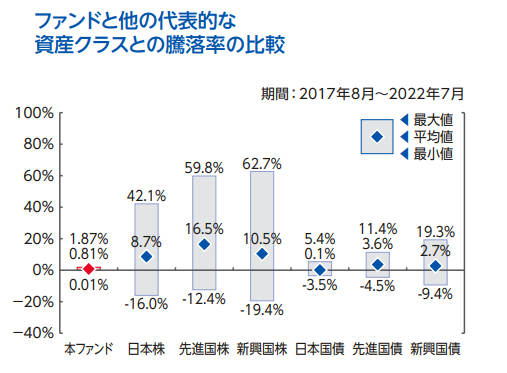

リスク=変動率という意味では、ゴールドマンサックスのMMFの例で騰落率を見ると日本国債や先進国債と比較しても変動が少ないことが分かります。

出所:ゴールドマン・サックス・米ドルファンド目論見書

流動性が高く、安全で、十分な利回りが得られるならば優良な資金の待機場所

流動性、安全性、利回り、この3点が抑えられていれば、資金の待機場所としての利用価値は十分ではないでしょうか。4%超は資産形成を目的とした長期運用には物足りない水準ですが、位置づけはタイミングを待つ間の一時的な場所です。私は現在FEDが利上げを行っている最中に株に全力投球するのはやはり躊躇するので一部現金にして様子見しています。この間の保管先としてMMFは優良な選択肢と考えています。