2か月ほど前、FP資格保有の友人と話している中で「最近の住宅ローン金利はすごく低い」という話になり、自分たちが借りている金利がいくらだったか、思い出してみました。確か、0.8%台だったはず、、、。現在、0.3%~0.5%程度が主流となっています。

住宅ローンのことは一旦借りた後はあまり考えていませんでしたが、0.5%の金利差は大きいですね。仮に5,000万円の住宅ローンであれば年間25万円の差になります。

早速、借り換えの検討を始めました。

目次

目次

住宅ローン金利はどれくらい下がっているのか

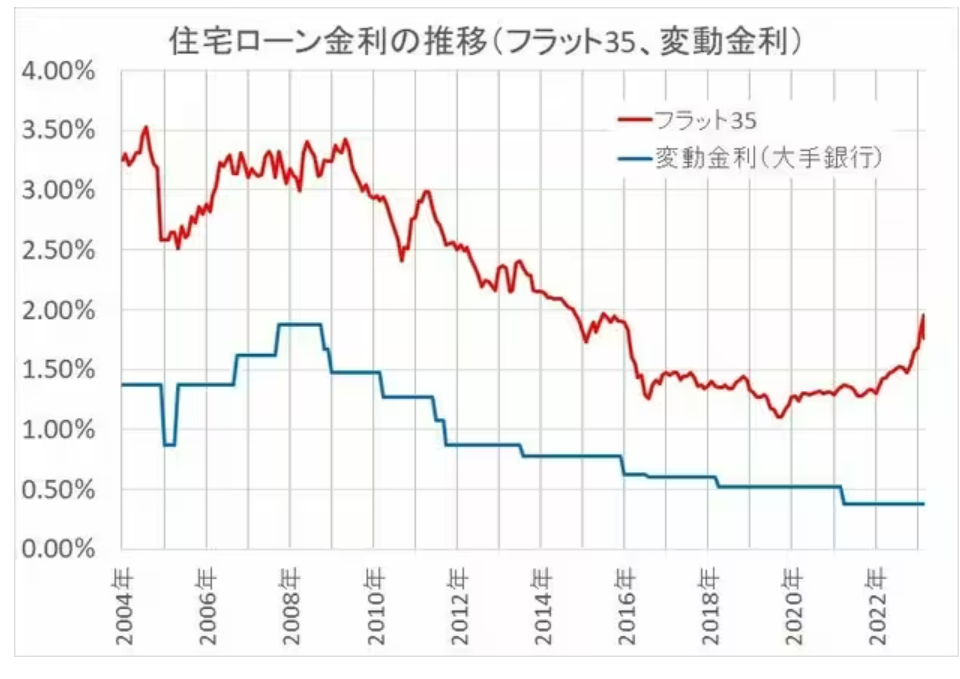

こちらが固定金利フラット35と変動金利の過去20年の推移です。大きなトレンドとしては2008年ころから継続して低下していますね。最近の変化としては2022年以降は固定金利のフラット35の方は上昇に転じており、一方の変動金利は低い水準を維持しています。

MISA家では2017~2018年に住宅ローンを土地と建物を分ける形で借りました。変動金利を選んでいます。その頃の大手行変動金利の水準が0.6%程度。それよりやや高い水準、0.8%台で借りていました。最近調べた限りでは、金利の安さで並べると傾向としては

1.ネット銀行

2.都市銀行

3.地方銀行

という順番でした。最初の住宅ローンは地方銀行から借りていたので当時の平均0.6%よりもやや高かったのでしょうか・・・。

「変動金利で契約していれば金利低下の恩恵を受けている」は誤解

しかしチャートを見ていると疑問が湧きます。

「ここ5年ほどの間、市場の変動金利は下がっている。でも自分たちが実際に支払っている住宅ローンの変動金利は変わってないのでは!?」

銀行からしてみると一旦高い変動金利で契約した顧客の金利をわざわざ下げる必要はないでしょうから、新しく契約した人の変動金利だけ下がっているのではないのか?と考えるのが自然です。

そうすると既存の変動金利契約者は金利低下の恩恵を受けられていないのではないか?と思われます。

もしかして損をしているかも、、、!?

調べてみるとすぐに疑問に答えてくれる記事が見つかりました。

ダイヤモンド不動産研究所

「住宅ローンの変動金利は、借り換えなければ、金利は下がらない! 多くの人は「高い変動金利」のままなので、借換メリット額をシミュレーションしてみた」

https://diamond-fudosan.jp/articles/-/124039

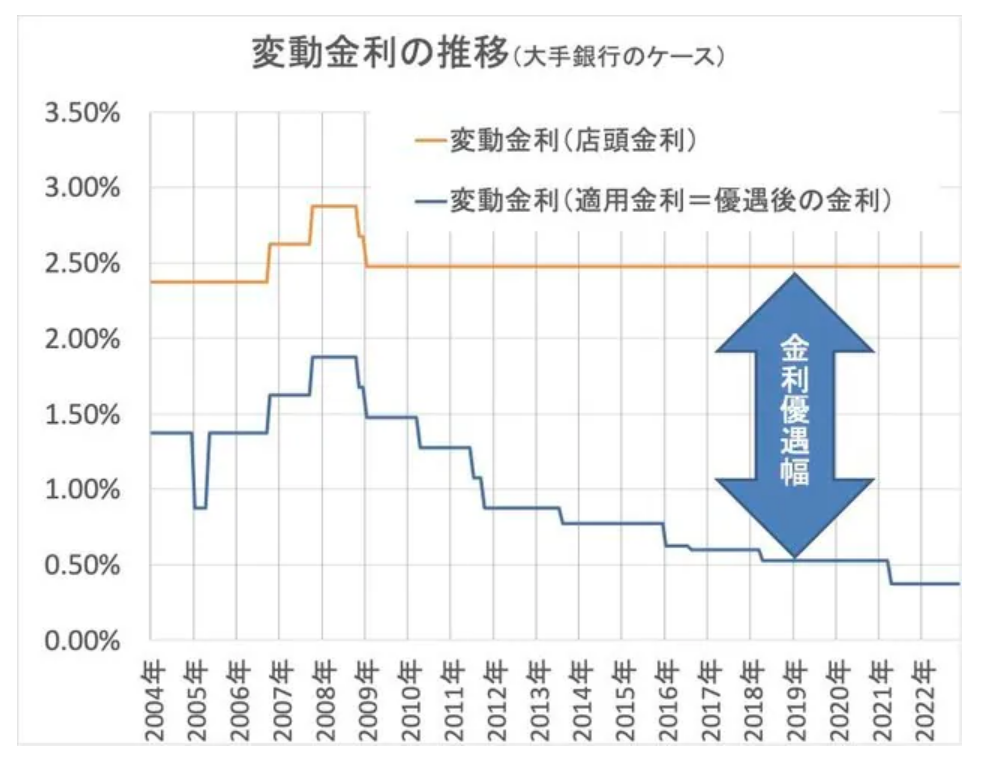

この記事によると、金利の定価である「店頭金利」はほぼ変わっておらず、住宅ローンの下げ幅である「金利優遇幅」が下がることによって実際の貸出金利である「適用金利」が低下しています。

そして最も重要なことは

「金利優遇幅は、借りている間は変わることがない。つまり、新規貸し出しの金利優遇幅は拡大されているのに、既存の借り手は借りた当時の金利優遇幅がずっと適用され続けているのだ。」

やはり、、、!

金利優遇幅を拡大するには借換えしかありません。

住宅ローンは金額が大きいためうまくいけば節約額も大きなものになる予感がしたので、すぐに借り替えを試みることにしました。

ネット銀行、都銀、地銀の特徴。ネット銀行は金利が安い分機械的な審査、個別の審査が有利な人は都銀がベター

もともと地方銀行の住宅ローンを借りていて、金利のランキングを見るとネット銀行が最安でしたので、ネット銀行2行、都市銀行1行に仮審査の申し込みをしました。

仮審査の段階で

Aネット銀行:

住宅ローン以外のローンについて記載する箇所があり、区分所有マンションに紐づいているローンを記載したところ、おそらくそれが問題視される結果になったと思われます。フォーマット上、教育ローンやクレジットカードのローンなどと同じ括りになっており、裏側に資産(土地+建物と家賃収入)のあるローンとそうでないローンの区別が一見してつきません。実際、区分マンションは含み益があり賃料収入も入ってますので問題はないのですが、、、。

次段階で詳しい資料を提出するのかと思いましたが、この段階で見送りとなってしまいました。

シンプルな基準に当てはまる方だけを対象にしている印象です。初期段階でかなりざっくりとふるいにかけていそうです。

Bネット銀行:

記入フォーマットはAネット銀行と似たようなところです。本審査に進んでも問い合わせ窓口はありますがメッセージやメールはなく電話のみのため、営業時間内にかけられないとコミュニケーションが取れず苦労しました。先方からの電話の折り返しをしても今度は担当者が他の顧客の対応中ということで話せないことも多いです。Aネット銀行と同様に審査は機械的な印象で、コストをかけてないであろうことがうかがえます。ですが金利はここが最安でした。

C都市銀行:

最終的にはこちらの都市銀行で借換をすることにしました。

住宅ローン審査用のマイページで担当者とやりとりができるので、お互いの不明点は電話でなくメッセージの形式でやりとりができるので営業時間に縛られません。また、出した資料について恐らく見ただけでは理解しづらいと思われる点については予め説明することもできます。ここが非常に重要でした。

都銀の審査はネット銀行に比べるとこちらから提出する資料も最も多く、その分資料集めに時間はかかりますが審査は丁寧です。

口座があれば過去の取引履歴等も確認しつつ審査をしているでしょう。

資産や収入、経歴等の背景について一見して理解されづらい方は、内容を確認すれば問題がないことでもネット銀行の場合は画一的な基準で引っかかってしまう可能性があります。

例えば以下のようなケースです。

- 収入源が複数あり、確定申告を行っている

- 様々な節税策を行っている

- ローンを使った投資を行っている

- 履歴書上、転職をしたように見えるが実は取引形態が変わっただけ(自己所有法人での業務委託から社員になった、等)

ネット銀行は金利は最安ですが、都銀もかなり低くなっています。少し説明が必要な方は都銀も候補に入れて進めた方が良いというのが経験から感じたことです。

変動金利は下限に近い、住宅ローンがある人は見直すべきタイミング

結局住宅ローンの金利は借りる「銀行」でも変わってきますし、同じ銀行でも借りた「タイミング」での優遇金利幅によって変わってきます。これら2つの側面を見る必要があるということですね。金利は変化していくので数年に一度は見直しした方が良さそうです。

現状では0.3%台で借換をすることができたので、これ以上下がることはなかなか無いという水準まで来ているとは思います。今回は借換の手数料を差し引いても300万円超の節約につながりました。(最終的には実行日の金利で決まります)

最近は0.2%台のローンも、キャンペーンではありますが、出てきています。既存の住宅ローンがある方はここで一度見直しと借換を試みる価値のあるタイミングだと思います。