米国市場の強さについては昨今よく語られていることかと思います。

去年のオリコン年間ブックランキングでは厚切りジェイソンさんの「お金の増やし方」が1位でしたね。ジェイソンさんはアメリカ人ですし、この中でも米国株インデックス投資が語られています。

MISA家では2014年に米国不動産を購入しました。

投資対象として米国を重視する理由は、株式も不動産も重複する部分が多く、以下のような点が挙げられると思います。

- 世界でビジネスを行う企業は米国から誕生することが多く、結果として米国市場は時価総額で全世界の60%を占めている

- 長期的に人口が増加する唯一の先進国。

- 市場の透明性が高く、情報がオープンになっていて信頼できる。

- 外国人投資家も投資をしやすい。

私はその当時たまたま不動産を選んだのですが、過去10年の米国市場で最善の選択は現物不動産、株式(インデックスファンド)、REITのうちどれだったのか、そして今後はどうすべきか考えてみたいと思います。

目次

目次

パフォーマンスだけなら米国株式が正解

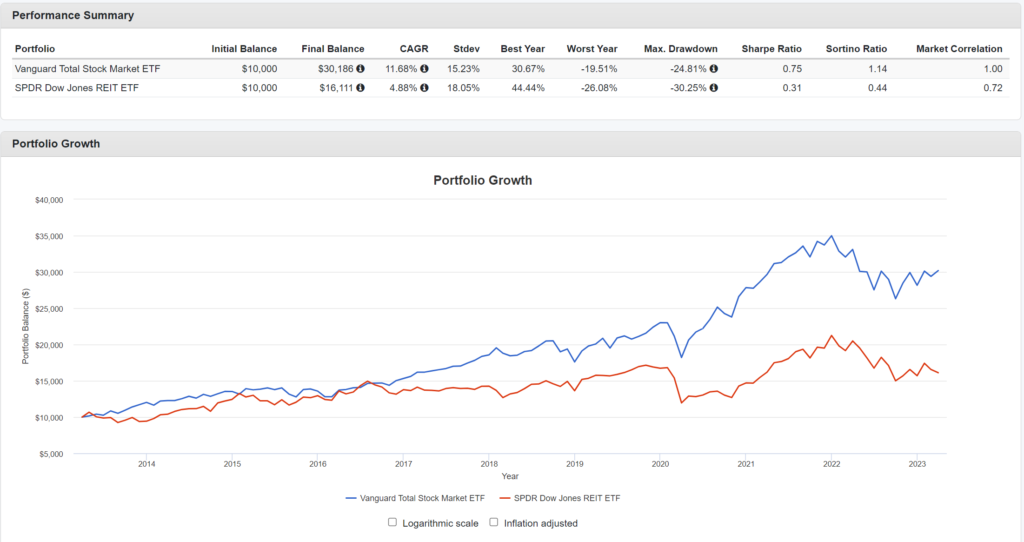

まずペーパーアセットの株式とREITを比較します。

米国株式の代表としてVTI、米国REITの代表としてRWRを使用し、2013年3月~2023年3月現在までのデータで比較しました。下表は配当を再投資した時のトータルリターンで計算されています。

Initial Balanceとして10,000ドル投資した時の10年後の資産残高がFinal Balanceの箇所に記載されています

資産残高の上昇率は

VTI(Vanguard Total Stock Market ETF):3.0倍

RWR(SPDR DOw Jones REIT ETF):1.6倍

となっています。

CAGR(年平均成長率)はVTIが11.68%、RWRが4.88%でした。

パフォーマンスだけ見るならばREITとの比較では株式を買うのが正解だったと言えそうです。2017年あたりまでは同じような感じですが、その辺りから差が広がっています。また、2022年の下落後直近では、VTIは上昇に転じているのに対してREITの方は横這い気味ですね。不動産は金利上昇の影響を強く受けるのでそのためでしょうか。

ただREITは株式と似た動きをするものの、必ずしも同じではないため分散効果があったりするのでその点では一部持っても良いかもしれません。また配当利回りは一般的にREITの方が高いため(2021年時点でVT1.6%、RWR3.3%)インカムが欲しい方には良いかもしれません。

私は現時点でインカムよりも資産形成を重視しているのでこの条件では株式を選びます。

現物不動産の価格上昇は株式を下回る

次いで株式と現物不動産の資産価格上昇率を比較します。

同じ期間でアメリカ住宅価格指数は

2013年4月:197.7

2023年3月:393.2

になっていますので、約2.0倍です。

ただこの数値はキャピタルゲインだけで、家賃によるインカムとその再投資によるリターンは含まれていません。(上記トータルリターンではない)

少し古いですが2019年のデータだと各都市の利回りは以下の通り。コロナ前なので今はもう少し低いと思われます。

出所:SEKAI PROPERTY

この家賃収入を再投資していればトータルリターンはもう少し上がると思いますが、税金がかかってしまいます。また、これは表面利回りなのでここから修繕費や管理費などの経費を引くと半分程度になると思います。

現金投資で、インカムではなくキャピタルゲインの積み上げ目的の場合は、株式で配当なしのタイプで運用した方が良さそうですね。

株式より米国不動産投資が選択肢となるのは「法人での節税」と「国内ローンの活用」を行った場合

かつては米国不動産で個人での節税も取れていました。その頃は節税分を加味すると特に所得税率が高い方の場合は抜群に利回りが良かったのですが、その手法が可能なのは今は法人だけになってしまいました。今でも法人の節税に活用するというのは選択肢としてあると思います。

また、借入を使ってレバレッジをかけた場合は自己資金に対するリターンは大きくなることが不動投資を行う理由の一つです。逆に言えばローンを活用しない場合はあえて不動産でなくても良いように思います。ウォーレン・バフェットは円建て債券を発行して日本株を買い増しするのではと言われていますね。3年債ですが0.9%で調達してそれ以上のリターンが上がればその(費用を差し引いた)差分はバークシャーの利益となります。

同様に日本でも米国不動産に投資する際のローンを提供している会社はあります。2.8%~3%台で提供している銀行がありますのでこちらは検討の余地があるかもしれません。(投資対象地域が限定されていることが多く、ローン割合等の条件もそれぞれ)

ただ見たところローン割合50%までというところが多く、中には金利5%という金融機関もあります。現在の米国のモーゲージ金利よりは低いですが、上記表面利回りが3%~6%(様々なコストを引くと実質利回りは低下)ですので購入する不動産の利回りとローン金利の組み合わせによっては赤字になる可能性があります。確実な資産価値の上昇が見込める場合は「不動産貯金」として位置づけて保有する考え方もあるかもしれませんが、物件の選定眼が必要になったり、価格が上昇するまでの間に不安を抱えてしまいそうです。まだ利回り5~6%望める地方都市でローン金利が3%程度でひければ検討の余地があるかなと思います。(ローン対象地域外の場合もありそうです)

私自身は法人での節税と国内ローンの活用はまだやったことがありません。後者については今よりもう少し不動産価格が下がったところで活用ができると面白いかもしれないので、引き続きリサーチ・検討したいと思います。今後実際に経験した場合には詳細記事を書こうと思います。

結論:米国投資は手間と期待リターンのバランスでは株式に軍配

税金やローンを絡めると不動産は活用法がありそうですが、物件選定にも運営にも手間がかかります。それでも案件によっては失敗する可能性もあります。時間と労力をかけてより良いリターンを目指したいという場合はローン活用での不動産投資を深堀りしていくことかと思います。そこまで手間をかけたくないという場合は貯まった資金は株式(インデックス投資)に投入!でも十分だと思います。

私は株式への積立を継続しつつ、追加的な不動産投資の可能性としてローン活用については平行してウォッチしていきたいと思っています。