先日の続きで知り合いからの相談テーマの一つです。

これまで投資をしてこなかった方ですが、「子供の児童手当は現金で貯めているが大学進学を主とした教育資金にできるように運用を考えている」ということでした。ジュニアNISAは今年で終了ですが、昨年から駆け込みでの口座開設は増えています。私も昨年ジュニアNISAは開設して満額入金しています。

子供に資産を移す時は贈与税の絡みもあります。今贈与してジュニアNISAに入れるのが良いか、それとも来年以降の親のNISA枠で投資が良いでしょうか。

目次

目次

教育資金形成の目的ならばどちらでも良い

大学進学資金に贈与税がかかるのを避けるためにジュニアNISAを選ぶ必要はない

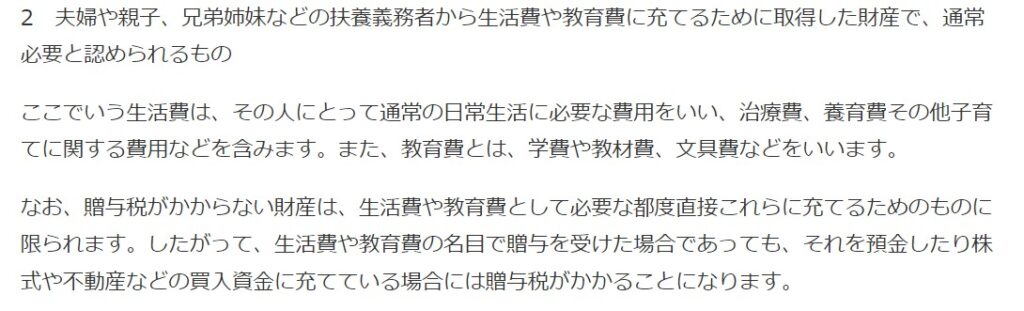

扶養義務のある親から子供への生活資金や教育費等については、通常必要な範囲については贈与税はらないことになっています。従って、将来子供が大学に通う時点でその資金を親が出しても常識的な範囲内であればそこで贈与税はかかりません。

ジュニアNISAで別途、贈与税の非課税枠がある訳ではない

贈与税の暦年課税(贈与税の課税方式のひとつで、毎年1月1日から12月31日までの1年間に贈与された財産の合計額に応じて課税される方式のこと)では110万円までの基礎控除枠があります。

ジュニアNISAの枠は80万円ですので110万円以下であれば満額贈与しても課税はされません。

ただし、これは他の贈与との合算であり、ジュニアNISAとして別途80万円の枠がある訳ではありません。その意味では、非課税での贈与総額を大きくするためにジュニアNISAを使う、ということはできません。

2024年以降も18歳まで払出ししない方針の資金を入れるべき

これまでは本人が18歳になるまでは払出しができないのが難点であったジュニアNISA口座ですが、今年までに口座を作っておけば、2024年の新NISA開始以降はこの制限がなくなります。

ただし払出しができると言っても、18歳に達する以前に非課税で払い出しを行う場合は、ジュニアNISA口座で保有している商品や現金の全てを払出し、ジュニアNISA口座を閉鎖する必要があります。 一部商品だけを払出して残りは引き続き運用、ということができません。

いざという時は払出しができるけれども、基本的には18歳までは運用を続けるというつもりの資金を入金した方が良いでしょう。

途中で一部を引き出す可能性がある人は親のNISA口座での運用が自由度が高いです。一部引き出した後に残りの金額を親の口座に戻した場合は、その110万円を超えた部分について贈与税の対象となる可能性が高いです。

資産額の大きい親子はジュニアNISAで運用開始がベター

また、既にある程度の資産があり、教育費を支払っても今後大きく膨らみ相続税の基礎控除額を超えることが見込まれる親子の場合には、相続税を抑えるためにジュニアNISAで子供名義での運用を始めておく方が良いでしょう。

相続での基礎控除額は以下の計算式です。

基礎控除=3,000万円+(600万円×法定相続人の数)

例えば、相続人が配偶者と子供二人の場合には

基礎控除=3000万円+(600万円×3人)=4800万円

であり、4800万円が相続税の基礎控除額となります。

運用を長期間行っていると複利の力で資産額が増えていきますので、諸々の子育て費用を支払ってもこの基礎控除額を超えることが見込まれる(期待される?)場合には、現段階で110万円以内の贈与を行い、ジュニアNISAでの運用を始めることをお勧めします。

まとめ

- 大学進学費用目的であればジュニアNISA、親NISAどちらでも良いが、子供が18歳になるまで使用しない予定の資金であればジュニアNISAで運用を始める

- 18歳以前にも引出しの可能性がある場合は親のNISAの方が自由度が高い

- 資金に余裕があり、相続税額を抑えたい場合も早めに贈与の上ジュニアNISAでの運用が望ましい

- 親NISAが一人1800万円(両親の場合は3600万円)の枠上限まで埋まる予定であればジュニアNISA枠を使用する

結論としては、贈与税回避の目的でジュニアNISAを使える訳ではありませんが、近い将来に使わない資金の場合にはジュニアNISAで運用の方が良さそうです。

残る期間は今年だけなので子供一人につき上限80万円までですが、活用できるものは活用したいですね。

SBI証券や楽天証券での新規開設は9月末までのようです。