以前より、投資信託の中での課税関係がどうなっているのか具体的な情報が見つけられずいましたが、今回その直接的な回答となる記事をAERAマネーで発見しましたのでシェアしたいと思います。

記事のテーマも「「東証ETF vs 普通の投資信託」税金含め10年検証、新しいNISA試算も<東証協力>」というもので、これから長期にわたってインデックス投資を行っていこうと考えている方には、その入り口で適切な設定ができるよう、確認が必須のテーマだと思います。

目次

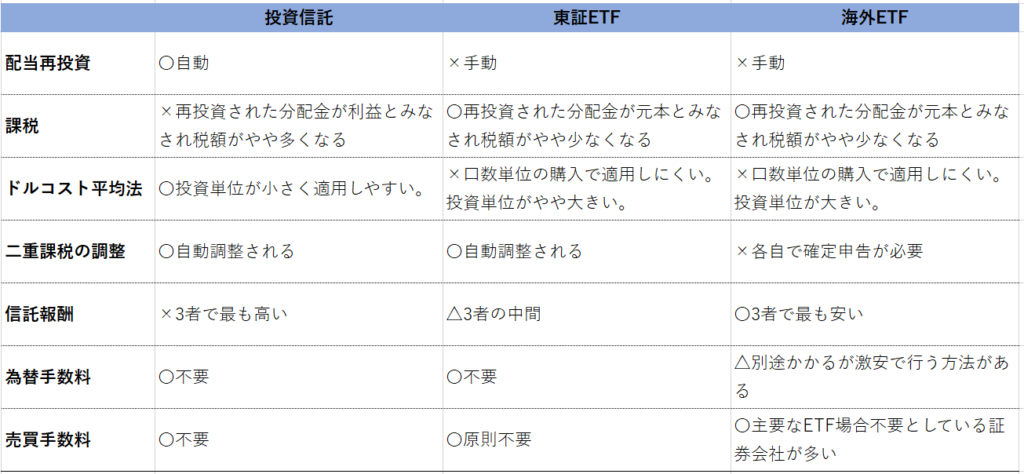

投資信託・東証ETF・海外ETFの比較と税金の取り扱い

結論としてはNISAは投資信託が良ということは変わりませんが、投資信託内の課税は「外国税額分(米国なら10%)のみ」ということで、分配金については国内・海外ETFよりも税務上有利なことが確認できました。

こちらの表でいうと、投資信託の部分の「分配金」の箇所で「*同じ投資信託内で再投資されている」と記載されていますが、これが外国課税で10%課税された後の分配金が再投資されているということになります。東証ETFは分配金が出されるので国内で20.315%課税(外国税額の二重課税は自動的に調整される)、海外ETFは外国と国内で合わせて28%課税されることになります。このうち、海外ETFは、外国税額分については自動調整されませんので各自で確定申告することで取り戻すことができます。

確定申告を前提として考えると、分配金課税は投資信託10%(外国税分、国内では課税なし)、国内・海外ETFは約20%(外国税分の二重課税調整後の国内外合計)になります。

東証ETFと投資信託、海外ETFとの比較はこちらの記事に詳しく記載があります。

■AERAマネー 「東証の中の人が「東証ETFのメリット、デメリット」を包み隠さず語った」

NISA口座は投資信託をチョイスで変わらず

NISA口座はもともと国内で非課税のため、投資信託、東証ETF、海外ETFともに外国税額分の10%(投資信託は元から信託内で外国税が課税されている、ETFは非課税口座は外国税の調整ができない)が課税されるのみになります。したがって課税面ではどれも同じということになりそうです。

先日のこちらの記事ではNISA口座では海外ETFは外国税の取り戻しができないので避けるべきとしていましたが、投資信託も外国税が課税されているので、その点ではどちらでも良いということになりそうです。

前述のAERAマネーの記事では、S&P500が毎年5%ずつ上昇、分配金利回りは年1.5%と仮定して10年間運用した場合の、投資信託と東証ETFの利益額、税額、売却後の手取り額を比較しています。

売却後の手取り額ははどちらも160万4625円で同じです。

そうすると他の部分でのメリット・デメリットの比較で優劣を決めることになりますが、NISA口座の枠に上限(新NISAの場合年間360万円)があることを考えると投資信託での投資が良いと思います。なぜならば、ETFの場合は配当金がファンドの外に出てくるために、手動で再投資した場合にその分配金がNISAの枠を消費してしまいます。海外ETFの場合も分配金がありますので同じです。

効率的に枠を使いたい場合はやはり投資信託でしょう。

また、最初の比較一覧表に記載されているように、投資最低額が投資信託が100円~、東証ETFが1万5445円~となっていること考えると、東証ETFの配当は投資最低額の倍数になるように調整が必要(貯まるのを待つか、追加で資金を投入するか)になるため、投資信託の方が自動で再投資もされて便利でしょう。

積立NISA枠ではETFは買えないことも注意が必要でしょう。成長投資枠と積立投資枠を同じ商品でまとめたい場合も投資信託ということになります。

ETFの分配金があるという点を評価してらっしゃる方もいらっしゃるようですが、私個人は現在インカムを必要としている訳ではないため、配当は再投資による複利効果の方を重要視し、配当が外に出ない商品を選好しています。

特定口座は(東証)ETFの方が売却後手取り額が多くなる

特定口座の場合は売却後の手取り額は投資信託よりも東証ETFの方が多くなるようです。

AERAマネーのシミュレーションでは投資信託が148万1796円、東証ETFが149万3714円となっています。

これは、投資信託内での配当課税が外国税額分の10%であるということに加えて新たな重要な学びでありましたが、投資信託内で自動的に再投資される分配金は「利益」とみなされ、東証ETFで手動で行う分配金再投資分は「元本」とみなされることに起因します。

投資信託の分配金課税は10%、東証ETFは20.315%となるため売却直前の評価額は税制上有利な投資信託の方が多くなっていますが、投資信託の方が利益としてみなされる額が多いため税額が多くなり、最終的な手取りが東証ETFの方が勝るという構造です。

来年以降は新NISAの枠が割と多くありますから、多くの方はNISAで投資信託購入で良いと思いますが投資予算額がNISA枠を超えるために特定口座で追加投資する分については、東証ETFか海外ETFでも良いかもしれまん。

税金やコストが最も安いのは海外ETFということになりますが、その分手動再投資や確定申告などの手間も結構かかります。

ここまで来ると好みの問題でしょうか。

どれも良い商品が出ていますので、コストと手間を勘案して、投資にどこまで手間をかけたいか各人の考えで決めると良いですね。