新NISAの制度概要については、2022年末に大枠が報道され、現行NISAからの大幅な進歩から投資界隈は大きく盛り上がりました。今年3月に参院本会議で可決・成立し、2024年からの新NISAは正式に決定されました。

あと半年ほどでいよいよ始まる訳ですが、それに向けて各自の取り組み方針を持っておきたいところです。

目次

目次

NISA口座数は増えているが投資未経験者が多い

NISAの口座数は1179万、政府は倍以上増やすことを目指している

まずは現状を整理したいと思います。

2022年度末の時点でNISA口座数は1179万口座。

政府は資産所得倍増プランで、今後5年でNISAの口座数を3400万、投資額を56兆円に増やす目標を持っています。

口座タイプ別では、どうしても積立NISAの枠が年間40万円と少々物足りないので、一般NISAでの開設の方が多いですね。

投資未経験者が多く、インデックス投資家は少数派

直近では、NISA口座開設者に占める投資未経験者の割合(右側のチャート)が、一般NISAでは約50%、積立NISAでは約90%と多くを占めています。

一般NISA口座で保有されている商品は上場株式が約60%、投資信託が約35%である(左側の円グラフ)ことから、インデックス投資をされている方は少数派なことがうかがえます。

逆にこれは、投資未経験者が多いがゆえにインデックス投資の有利性が投資家の間に浸透しておらず、むしろハイリスク・ハイリターン型の個別株投資に向かっていると思われます。

(ETFがこの「上場株式」に含まれているかもしれませんが、投資信託より難易度が高いことを踏まえると考えにくいと思います)

現状のデータを見ると、投資そのものに対する啓発活動、金融教育の必要性を感じますね。

新NISAのポイント

2024年からの新NISAのポイントは大きく以下の3点です。

- 積立投資枠と成長投資枠を合わせて年間360万円までの投資が可能

- イメージとしては、積立投資枠はより慎重な商品を対象とし、成長投資枠はもう少しリスクを取る商品が対象となる

- 成長投資枠も含めて全て積立商品で埋めることも可能

- 1人最大1800万円まで枠を使うことが可能

- 現行NISAは保有したまま、別枠で最大額まで新規買付が可能

- 保有期間が恒久化され、制度の終了期間を気にする必要がない

これまでは5年経過するとロールオーバーが必要で、それも1回しかできないなどの時間制限があったり、枠も積立NISAで年間40万円、一般NISAで同120万円と限られている上にそのどちらかを選ぶ必要がありました。

正直な感想としては、かなりの改善だと思いますし、金融を通した所得倍増を目指したいという政府の意思を感じます。

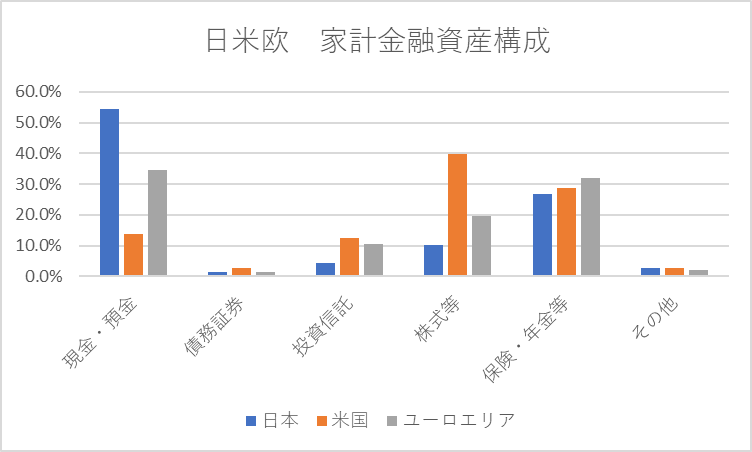

それは、米国や欧州との金融所得との差を比べれば当たり前のことなのですが、それらの国々もかつては日本と同様の資産構成だったものが、こういった制度が導入されたことによって変わってきた経緯があります。

今は日本の家計の資産は54.3%が現金・預金になっており、株式と投資信託は合わせて14.5%しかありません。米国は現金・預金は13.7%、株と投資信託は合わせて52.4%もあります。

欧米の歴史を見ると、日本も同様に今後は投資収入がある人達が増えていく流れでしょう。

活用方針

方針1: NISA枠を優先的に、最大額まで埋める

運用成果をどうやって上げるか考えるために、構成要素に分解すると以下のようになります。

投資額 × トータルリターン × 投資期間

NISAを使うということは、配当金や売却益に対する税金分の費用が減少するのでこのうちの「トータルリターン」を上げることになります。どちらも約20%なので例えば7%の期待リターンの商品であれば1.4%分改善されます。

投資期間についてはNISAは恒久化されたので、各自好きな時間をかけて運用することができる訳ですが、最後の一つの要素は投資額になります。

現金- 生活防衛資金+(年間収入 - 年間支出)

現金ー生活防衛資金部分は現在のストックになります。

生活防衛資金は生活費6か月分、1年分などで設定されている方が多いですが、ここからさらに「減らしたくないお金」、例えば教育費、自宅購入費、介護費用などを引いて考える人もいます。ですが、それを引くとほとんど投資可能額が残らなかったり(心配は尽きないもの)、それらの費用自体を運用して増やしながら用意することも多いです。

年間収入ー年間支出は毎年のフローになります。

ここから残った投資可能額は、NISA口座を最優先として埋めていくべきでしょう。

今から投資を始める方などでストックがあり、年間360万円の上限を超える場合はその超過分は税務申告の手間が省ける、源泉徴収ありの特定口座に入れていけば良いと思います。

方針2: 最速のスピードで枠を埋める

投資期間が長いほどに期待リターンは上がっていくので(実際は途中で上下動があります)、なるべく最速のスピード(可能な限り360万円 × 5年に近づくように)で入れた方が良いでしょう。

するとその5年の中では年初に一括にすべきか、12か月の分割にすべきか、という悩みが出てくると思います。積立投資枠はどうしても毎月、毎日、などの設定になってしまうのですが、成長投資枠は一括でも可能です。しかし、ここは10年以上の投資期間であることを考えると、そこまで拘らずに自分の気持ちが落ち着く形で毎月の分割投資でも良いと思います。

また、既に現行NISAで運用をしている方が年間360万円の枠を埋めきれない場合は、利益が出ているタイミングを見計らって早めに新NISAに移してよいでしょう。現行NISAは、新NISAとは別枠でなおかつロールオーバーができなくなったので投資期間の5年が過ぎれば一般の課税口座に移行されます。移行後に利益確定すると課税されてしまいます。また、含み損がある状態での売却は、NISA口座は他口座との損益通算ができないため、もったいないです。従って、5年間のうちでも含み益のタイイングと含み損のタイミングがあると思いますから、なるべく含み益のタイミングで売却し、新NISAに移行するというのが賢いやり方になります。

方針3: 分配金が出ない商品を買う

分配金は通常1~3%のものが多いですが、この分配金を手動で再投資するとその分が年間360万円の枠を消費していまいます。ファンド内で自動再投資であれば外に出てこないので投資枠が減りません。

一般口座であれば配当金が出てしまうと課税された後に再投資するというデメリットもありますが、NISAは非課税口座なのでそのデメリットはありません。その代わりに枠に上限があるため、非効率な枠の使い方をしないように心掛けた方が良いでしょう。

方針4:海外ETFは買わない

ここで注意したいのは、海外ETFは買わないことです。

インデックス投資をするにあたっては、Vanguard社の米国ETFは経費率が低いためよく推薦されています。世界最大級の運用会社であるVanguard社はインデックスファンドの世界シェアNO.1で、実際に非常に良い商品が多いです。

- VT:全世界株式

バンガード・トータル・ワールド・ストック ETF - VTI:全米株式

バンガード・トータル・ストック・マーケット ETF - VOO:S&P500

バンガード・S&P500 ETF

実際、SBI証券で米国株式市場に投資する投資信託である「SBI-SBI・V・全米株式インデックス・ファンド(愛称:SBI・V・全米株式)」のマザーファンド(=投資対象)はバンガード社のVOO(S&P500 ETF)になっています。

VTやVTI、VOOに直接投資するのが経費率が低くて良い選択肢のように見えますが、NISA口座では避けるべき商品となります。もともとが非課税であるため、通常なら二重課税を避けるため控除が可能な外国税額(米国の場合10%)の取り戻しができず、せっかくの非課税口座であることが裏目に出てしまうからです。

詳しくはこちらで記事にしています。

結論:eMAXIS slim米国株かeMAXIS slim世界株で枠を早期に埋める

結論としては、投資対象は経費率も低く最も人気の高いeMAXIS slimシリーズで、今後の米経済の見方次第で米国株に絞ったeMAXIS slim米国株にするのか、王道の分散投資でeMAXIS slim世界株(オルカン)にするのか決めた上で、早期に1800万円の枠を埋めることを目指す、ということになると思います。

インデックス投資を選好することを前提で書きましたが、インデックス投資が好きではない方は、好みの個別銘柄を研究して買うこともありでしょうね。