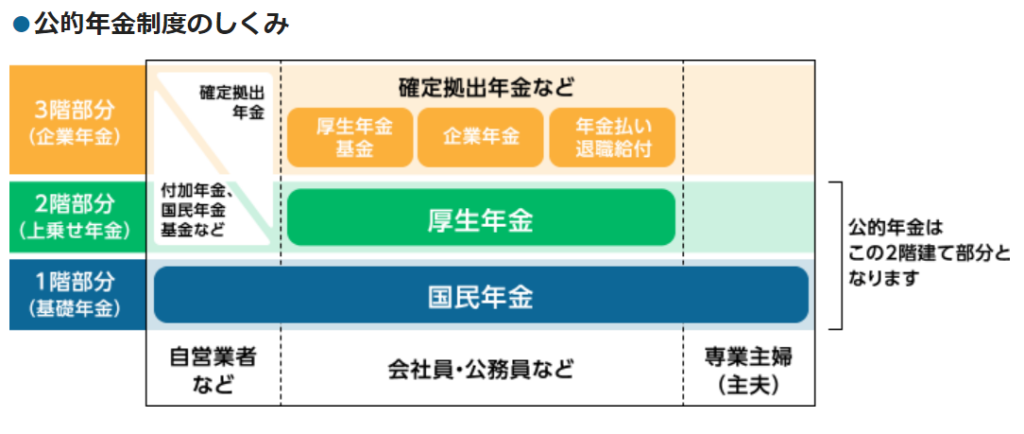

自営業者やフリーランスの方の年金は国民年金のみで、会社員や公務員のような厚生年金がありません。(厚生年金は必ずしも良いものではなさそうですが)

国民年金の支給額は月額66,250円(2023年時点)であり生活するには十分とは言えないため、残りの金額は自分で用意する必要があり、その主な手段が国民年金基金とiDeCoになります。

今日は自営業者が公的年金に追加して老後資金の準備をする場合に、国民年金基金とiDeCoのどちらが良いかということについて考えていきたいと思います。

目次

国民年金基金とiDeCoの違い

自営業者は、国民年金基金とiDeCoとを両方合わせて月額6万8000円が掛金の上限となり、併用も可能です。

大きな違いはiDeCoが有期年金(5年以上20年以下の期間で受け取り)で運用対象を自分で決める必要があること、一方の国民年金基金は終身年金で(亡くなるまで受け取れる)、運用対象はお任せできるという点です。

また、利回りについてはiDeCoは運用対象を投資信託、預金、保険等多種多様な中から自分で選ぶことができるため、その運用利回りとなりますが、国民年金基金は加入時の確定利回りとなり現在は1.5%(平均)となっています。

iDeCoでは投資信託については、多くの金融機関で人気のeMAXIS Slimシリーズの取り扱いもあり、米国株式(S&P500)や全世界株(オールカントリー)も選ぶことができます。したがって、一般の資産運用と同様に、ファンドの中身や過去の利回り等の詳細は証券会社の商品概要ページや目論見書で確認することができます。

国民年金基金の運用対象

では国民年金基金の運用対象はどうなっているのでしょうか。

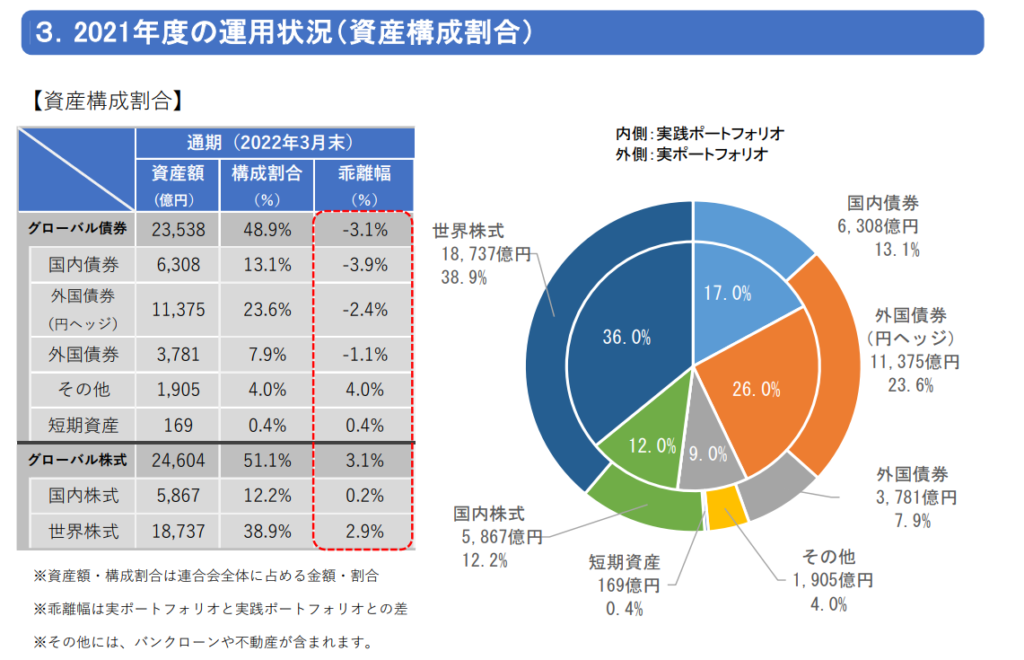

国民年金基金は、GPIF同様に国内債券、外国債券、国内株式、世界株式の4種での運用を行っており、一見すると外国債券と外国株式の割合が多いです。また、不動産やバンクローンなども含まれているようです。

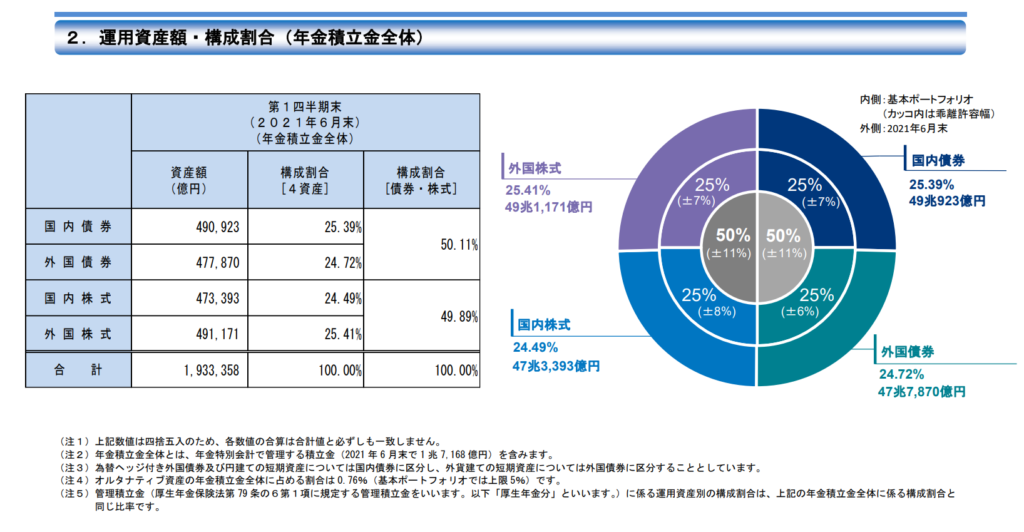

こちらは国民年金・厚生年金を運用するGPIFのポートフォリオですが、国内債券、外国債券、国内株式、外国株式の4種を均等に25%ずつを目標にして運用を行っています。

しかしGPIFは為替ヘッジ付き外国債券は国内債券に分類しているようなので、同じ基準にすると国民年金基金は国内債券は36.7%となり、かなり大きくなります。外国株式についてはそのような注記がありませんので、株式については国民年金基金の方が外国株の割合が多いと考えてよいと思います。

特徴としては国民年金基金は国内債券と外国株式の割合が多いと言えるでしょう。

国民年金基金の利回り

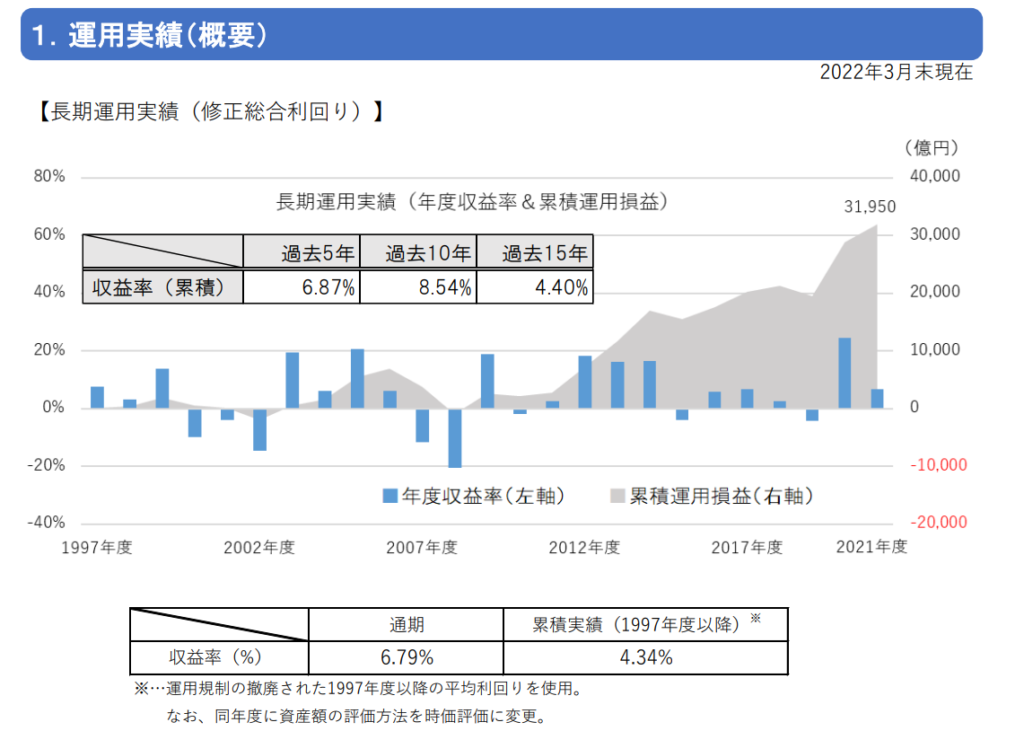

利回りを見ると過去15年の実績値は4.40%、1997年度以降の累積実績では4.34%といずれも4%超となっています。この利回りで終身年金が確定するのであれば加入を検討しても良いのでは?と思いますが、実際の予定利率は1.5%のようです。

また、1995年までは予定利率が5.5%だったという記事をネット上には見かけるのですが、確認しようにもこのようなデータが公式HP上のどこにも見つかりません。国民年金基金に電話で問い合わせたところ、HP上には利率に関する情報は掲載していないということでした。直近5年~15年の4.4%~8.5%の利回りと実際に提供される1.5%の予定利率の差はどうなっているのかということですが、一部は運用費用として控除されているはずです。

また、2000年~2012年頃まではそれほど運用環境は良くなかったはずですので、過去の加入者に対して5.5%の高利回りが確定されていたとすると、その穴埋めに使われているのではないかとどうしても考えてしまいます。国民年金基金自体は世代間扶養は謳っていませんが、結果的にそうなっているのではないかと推察されます。

結論:iDeCoで自分で運用した方が透明性が高い

国民年金基金は公的な制度ですが現役世代がこれから加入した時に十分に報われるのかどうかという点でやや不安を感じます。運用コストも明確ではなく、iDeCoの方が手数料や信託報酬等が明確に示されている方ており透明性が高いように思います。

株や債券でバランスよく運用したいという場合には、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リートの8種に均等に配分する8資産均等型バランスファンドなどもあるので、こういったものを自分で指定すれば良いのではないでしょうか。

個人的には運用期間が15年以上取れるならば株比率をかなり高くしても良いと思います。こちらの記事の4つ目のチャートを見て頂けると15年間の運用ではトータルリターンは95%以上プラスになっていることが分かります。

iDeCoが有期年金であるという点が不安で、どうしても終身年金が欲しいという場合については国民年金基金を選択するになるかと思います。