岸田首相が6月13日に政府が公表した「こども未来戦略方針」で、児童手当について、所得制限の撤廃と、支給期間を高校生まで延長することが盛り込まれ、同時に高校生の扶養控除を見直す案が検討されていることが注目されました。

日経新聞によると年収900万円を超えるとこれにより逆に負担増になるため、年収900万円が富裕層と言えるのかという議論が巻き起こりました。

児童手当を増やして扶養控除を外すというのは、少子化を止めたいのか促進したいのか方向性が不明な政策だと思いますが、今日は東京都におけるこの年収と支出についてみていきたいと思います。

目次

目次

東京都の4人家族の平均支出は家賃除いて40万円

大都市(人口100万人以上、政令市)に住む4人家族の平均生活費は、全体で約38万5000円(家賃を除く)となっています。

<大都市の4人家族の平均生活費内訳>

東京都ではもう少し上がって約419,000円(家賃を除く)となります。

上記内訳でその他が7.7万円と高額なのが気になりますが、子供が2人いる世帯で教育費が2万円という金額が非常に少ないように思いますので、これは学校関係の費用だけで、「その他」に習い事や塾の費用、保育園費が入っているのではないかと思います。

東京都のファミリー向け平均家賃30万円

上記支出には家賃や住宅ローンが含まれていないので、大都市を代表して東京都のファミリー向け平均家賃を見ていきます。

新宿の2LDK103万円、渋谷区の3LDK113万円などの突出した数字はありますが、23区平均では2LDKで28.6万円、3LDKでは32.4万円が平均値となります。

部屋タイプに関わらずファミリー向けは30万円程度と言えると思います。

<東京都ファミリー向け賃貸マンション家賃相場>

ちなみに23区以外の市では約12万円になります。

しかし23区に準じたエリアとすると、通勤や通学などで都内にアクセスが良い神奈川、埼玉、千葉などのうち都心に近い場所になるでしょう。

東京23区ファミリー世帯平均支出は840万円

生活費40万円+家賃30万円とすると合計70万円/月の支出となります。

70万円×12か月=840万円/年

これは手取りの数字で、収入から社会保険料や所得税・住民税が引かれますから、年間840万円の手取りを得るための収入はもう少し高くなります。

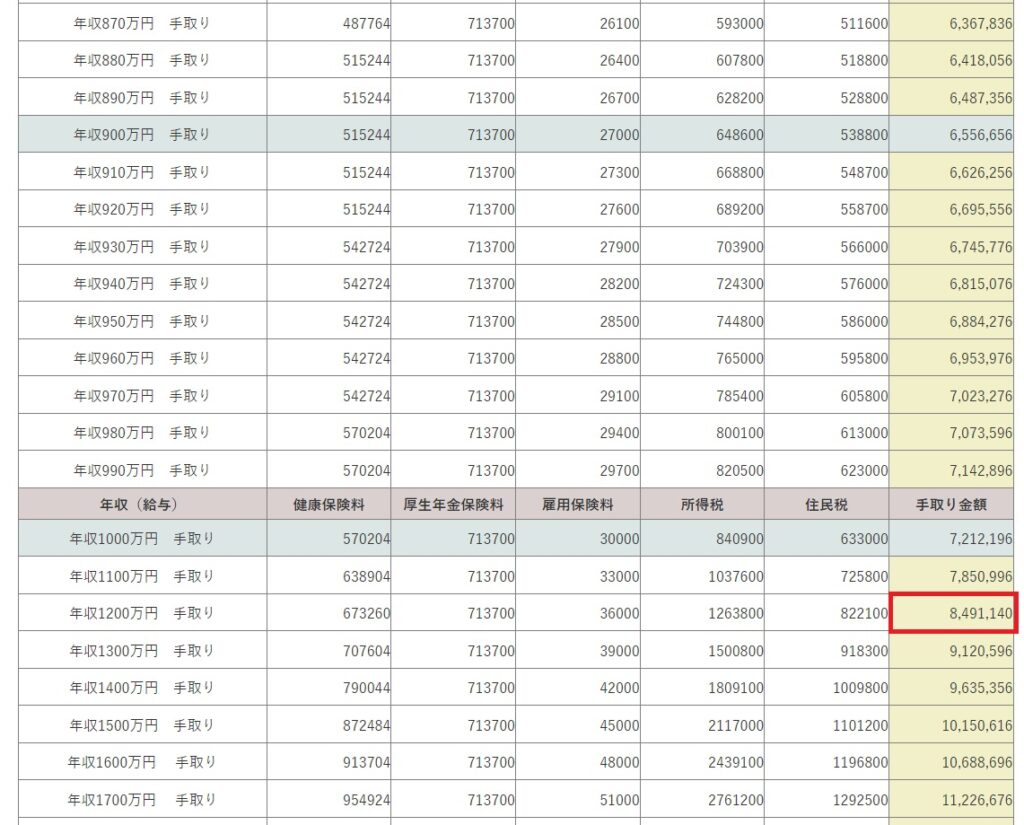

以下の年収別手取り額一覧(前提条件より変わるので簡易試算)では、手取り849万円のところの年収は1200万円となっています。

つまり社会保険・税の負担率の高さもあり、年収1200万円では大都市平均の生活をしていると貯蓄は難しいということになってしまいます。

<年収別手取り金額一覧>

出所:酒居会計事務所 年収別 手取り金額 一覧

議論になっていた年収900万円では手取りは650万円になりますので、生活費を節約して、通勤・通学に時間をかけても少し離れたエリアに住んで家賃を下げるということになるでしょう。

それでも、この金額では大学費用と老後の貯蓄ができていないことになります。

大学費用を用意する

高校生までは公立で日々の支出の中から賄ったとしても大学生は現在76%が私大に通っており、確率的には私大に通う可能性の方が高いと考え置いた方が良いでしょう。大学の学費は

- 国公立大学 約240万円~260万円(4年間)

- 私立大学(文系) 約390万円(4年間)

- 私立大学(理系) 約540万円(4年間)

となっています。私立医歯系は2300万円と突出しており、こちらは最初から限られた人の選択肢となりそうです。(国立を目指すという手はあります)

仮に子供2人が私立理系に行った場合は4年間で1080万円。子供が生まれてから大学入学までの18年間でこの金額を用意するとした場合の年間積立額をシミュレーションします。株だけだとアップダウンが大きく、引き出す年に暴落に遭遇すると困りますので保守的に債券も組み入れるとして年利は仮に4%とします。

<積立期間18年 年利4% 目標金額1080万円の場合>

毎月積立額34,221円、年間積立額合計410,652円

前述の年収別手取り金額一覧では、手取りで約41万円追加で必要になるとすると手取りも1300万円に上がってきます。

老後資金を用意する

さらに自分たちの老後資金を用意しなければなりません。30歳で最初の子供が誕生し、子供が大学に入学する18歳時点まで教育資金を用意し、48歳から60歳までの12年間で足りないと言われている2000万円を用意するとします。(実際は平行して用意した方が安全だと思いますが)

年利は同じく4%とします。

<積立期間12年 年利4% 目標金額2000万円の場合>

毎月積立額108,439円、年間積立額合計1,301,268円

年間約130万円の積立が必要になります。

先ほどの849万円に130万円を足すと979万円。

手取りで1000万円程になりますので、年収で1500万円が必要ということになります。

しかし、この時点では子供が大学入学後になるので生活費(教育費や食費部分)が大きく減少しているはずなので実際は生活費の減少分で積立ができるくらいの余裕ができていると思われます。

都市部の子育て世帯は年収1000万円でもそれほど余裕はない

こうして見ていくと、子育て世帯で1200~1300万円程度までは、現在の支出と子供の教育費の積立(留学等は含まない)でかなりの部分が消えてしまい、富裕層というイメージでもそれほど贅沢をしている訳ではないということが分かります。

累進課税制度のため年収が上がるほどに税も上がり、年収と手取りとのギャップが大きくなっていくことがイメージの違いになってきているのでしょう。

これから社会保険料はさらに上がり、2040年には3割上昇するとの試算が出ています。現役世代にとっては更なるの負担増です。

仕事が多くあるのは都市部ですから若い人たちは都市に働きに出てきます。社会保険料・税負担の高さや都市部の費用の高さ(昨今では特に不動産)から、都市部では年収1000万円でも富裕層というイメージとは異なる時代になってきていると思います。