先週末にCFPのライフプランニングの試験を受けてきたので、自分の年金額も試算してみることにしました。

試験は紙と電卓で手計算ですが(笑)、試験会場ではないのでネット上のシミュレーターを使いたいと思います。

厚生労働省の年金シミュレーターもあるのですが、三井住友銀行のサイトが使いやすかったのでそちらで試算しました。

目次

年金額のシミュレーション

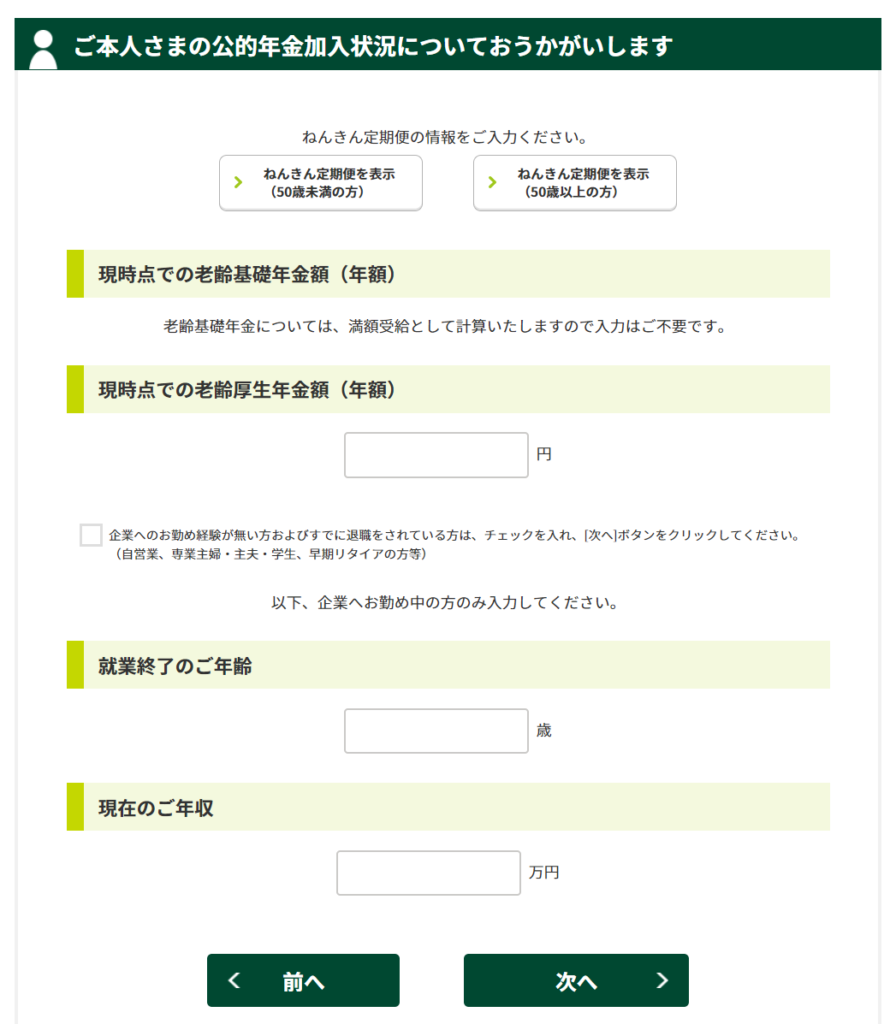

まずは自分の年齢や性別、ねんきん定期便を持っているか、などを入力します。

次ページでは、ねんきん定期便を持っている人については、現時点での老齢厚生年金額(ねんきん定期便に記載)を入力。

私の場合は、30歳頃から会社勤めをしていないので、「既に退職をしている」ということでその下のチェックを入れました。

子供を持ったなどの理由で会社員を続けることが困難となり被扶養に入った人は似たようなパターンになりそうですね。

シミュレーション結果

厚生年金2.4万円、基礎年金6.4万円で合計8.8万円でした。

当たり前ですが、少ないですね。

ちなみにこのサイトでは、老齢基礎年金は自動的に満額で計算されます。480月(40年)国民年金の支払いをしていると満額になりますが、ライフステージにより第1号(自営業)、第2号(会社員、公務員)、第3号(被扶養者)のいずれに属していても、免除の申請等をしていなければ国民年金の支払いはすることになっていますので、一応妥当ではないかと思います。

何の対策もせずに、本当に月8.8万円だけの生活になったら、学生時代のように10円単位で節約をしないといけないかなと想像します…。

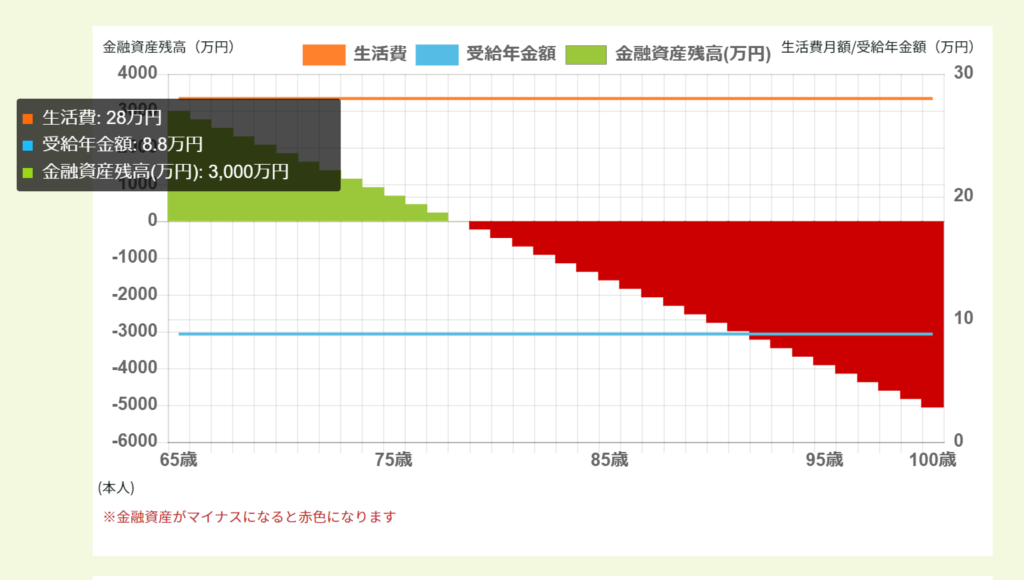

資産の取崩しについても自動的に提示されます

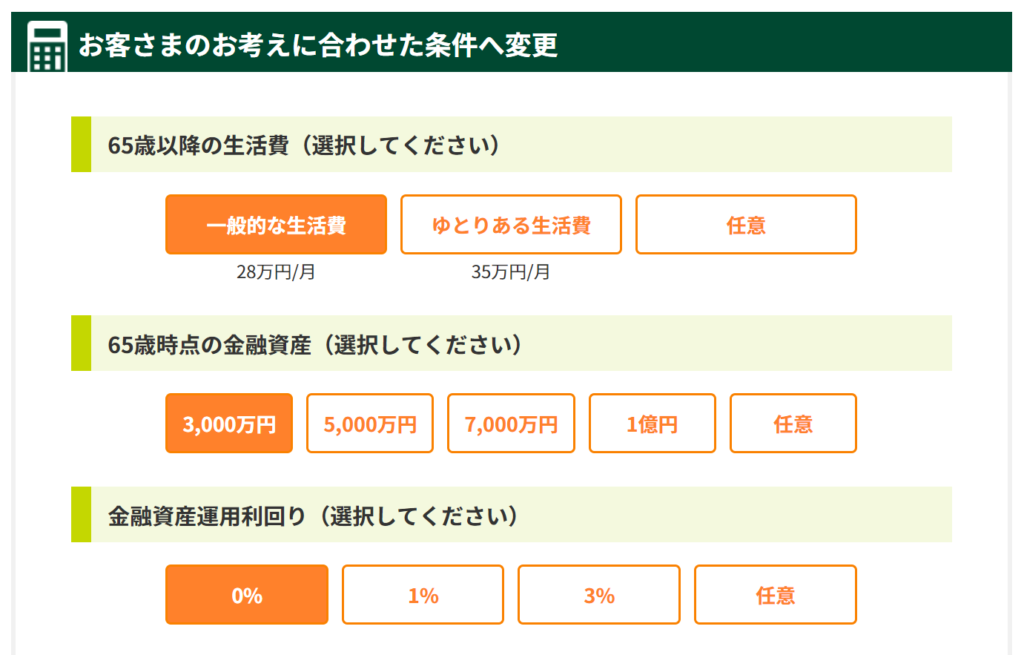

「一般的な生活」がの費用が月額28万円、「ゆとりのある生活」が38万円なので、月28万円生活費がかかり、一方の年金収入が8.8万円/月だった時の資産の取崩しペースについても自動的に提示されました。

毎月20万円赤字なので、それはあっという間に資産ゼロになりますね。

しかしこの計算は、初期設定で3000万円資産があることになっていました。

条件も変更できますが、最初から用意してあるのは3000万円~1億円で、ちょっと額が大きいのでは?と思いますが、こういった方の資産運用の相談につなげたいか、ある程度資産を作っておかないと年金だけで生きていくのは難しいという前提なのか…??

このサイトでは会社員と仮定して年収を3000万円程度に上げても受け取り年金額は20万円/月程度にしかなりませんが、世の中には最大で月額30万円をもらっている人がいるようです。

厚生労働省のサイトでシミュレーションしても入力できる年収は990万円が上限で、22歳~60歳までその上限額の年収で働いたとしても262万円/年という試算結果になります。

どういう事例で月額30万円になるのでしょうか。

年金を30万円/月もらえる条件

伊予銀行のサイトに解説がありました。

年金の計算の基礎となる標準報酬月額の上限は65万円、標準賞与額は支給1回あたりの上限が150万円になります。これ以上は増えても年金額には反映されません。

そうすると30万円をもらう条件は以下のようになるようです。

厚生年金の最高額をもらう条件

月額63万円以上の給与、150万円以上の賞与を3回という状態を16歳から70歳まで維持するという点が難しそうですね。

やや現実的ではないので、これに近い条件を整えた上で、加給年金(被保険者期間20年以上ある場合に配偶者や子供の分が加算される、家族手当のようなもので約22万円)を追加で受給するなどしているのではないかと思います。