バンガード社が出している来年の市場経済予想のハイライトが11月20日にアップされていたので掲載したいと思います。ハイライト版で短いので翻訳した内容をそのまま掲載し、個人的に注目した部分を太字にしました。(翻訳:DeepL)

目次

注目ポイント

今回のレポートでの注目ポイントは以下の点でした。

- 今後10年の株式の年率リターン

- 米国:4.2%~6.2%

- 非米国先進国市場:7.0%~9.0%

- 新興国市場:6.6%~8.6%

- 米国の例外主義は2024年に衰退する

- 2024年後半には政策金利の引き下げが始まると予想

- 金利上昇環境は数ヵ月ではなく数年続く

- 今後10年間の米国債券のリターンを名目年率4.8~5.8%と予想

- グローバル株式リターンとグローバル債券リターンのスプレッドは、今後10年間、年率0~2%ポイント

米国市場の減速を予測していたり、新興国の時代が来るかもしれないとしている予測はありますが、非米国先進国市場の上昇は具体的にはどの国なのか、そのロジックはどうなっているのか、詳しいレポートが出たら見てみたいと思います。今回のハイライト版には載っていませんでした。

株式と債券のリターンスプレッドは既に下がっていますが、10年間0~2%だとリスクを取る動きは年々減っていくかなと思います。

はじめに

このグローバル・アウトルック・サマリーは、12月中旬に配布されるバンガードの経済・市場見通しのトップレベルの調査結果をハイライトしたものである。

金利上昇は今後も続く 政策金利が循環的なピークから後退した後も、今後10年間は2008年の世界金融危機(GFC)以降に慣れ親しんできた金利水準よりも高い水準に落ち着くだろう。これは健全な金融への回帰を告げるものであり、世界経済と金融市場に甚大な影響を与えるだろう。借入と貯蓄の行動はリセットされ、資本はより慎重に配分され、資産クラスのリターン期待は再調整されるだろう。バンガードは、高金利環境は投資家の長期的な財務目標の達成に役立つと考えているが、その移行は紆余曲折するかもしれない。

金融政策は2024年に牙を剥く

世界経済は2023年に予想以上の回復力を見せた。これは、金融政策が当初考えられていたほど制限的でなかったことも一因である。世界経済の根本的な変化が中立金利(政策が拡張的でも縮小的でもない金利)を押し上げた。その他の様々な要因が、通常の金融政策の伝達経路を鈍らせた。これには、債務によるパンデミック支援や産業政策による米国の財政インパルス、家計や企業のバランスシートの改善、実質賃金の伸びをもたらした労働市場の逼迫などが含まれる。米国では、これらの相殺が政策金利上昇の影響をほぼ完全に打ち消したことが我々の分析から示唆される。米国以外では、このダイナミズムはあまり顕著ではない。銀行を主体とする欧州経済はすでに景気後退の危機に瀕しており、COVID-19に関連する操業停止からの中国の回復も予想より弱かった。

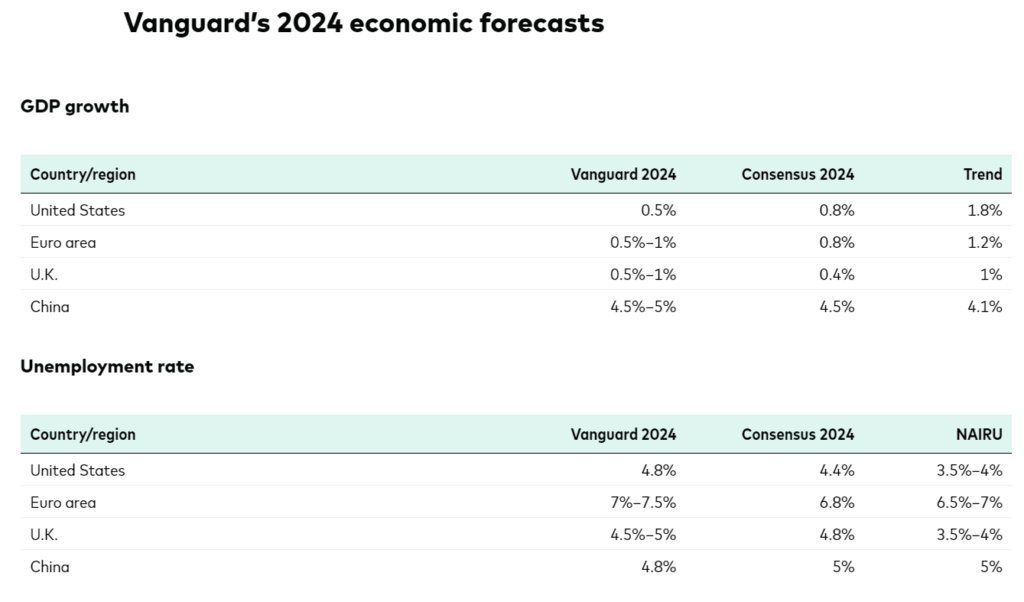

米国の例外主義は2024年に衰退する。インフレ率が低下し、相殺する力が弱まるにつれ、金融政策はますます制限的になると予想される。その結果、景気は緩やかに下降するだろう。これは、インフレ率を目標に戻す仕事を終えるために必要なことである。しかし、この見方にはリスクもある。景気後退を伴わずにインフレ率が目標に戻る「ソフトランディング」の可能性も、景気後退がさらに遅れる可能性も残っている。欧州では、制限的な金融・財政政策が長引くため低成長が予想され、中国では、外的・構造的な逆風が強まるなか、景気回復を維持するための追加的な政策刺激策が予想される。

ゼロ金利は昨日のニュース

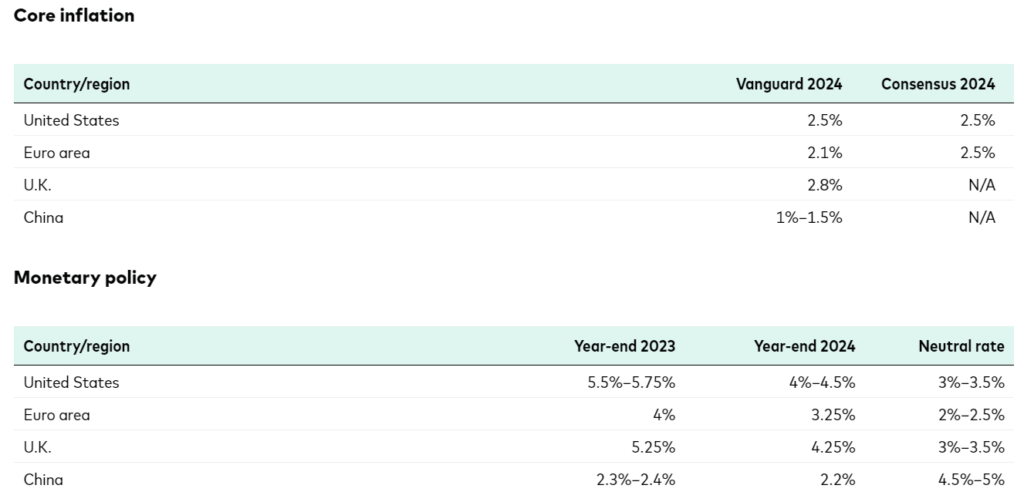

1990年代のような生産性ブームがすぐに到来しない限り、労働需要の減退と賃金上昇率の鈍化を通じて、インフレ率を低下させるには景気後退が必要条件となる可能性が高い。中央銀行がインフレ率の目標達成に自信を深めるにつれ、2024年後半には政策金利の引き下げが始まると予想される。

とはいえ、GFC後やCOVID-19パンデミック時に比べれば、政策金利は高水準に落ち着くと予想される。バンガードの調査によると、実質金利の均衡水準(r-starまたはr*としても知られる)は、主に人口動態、長期的な生産性の伸び、構造的な財政赤字の増加によって上昇している。この金利上昇環境は数ヵ月ではなく数年続くだろう。これは次の景気サイクル以降も続く構造的な変化であり、GFC以降で最も重要な金融の進展であると我々は考えている。

バンガードの2024年経済予測

健全な通貨への回帰

家計と企業にとって、金利上昇は借入を制限し、資本コストを上昇させ、貯蓄を促進する。政府にとっては、金利上昇によって財政見通しの見直しが早晩迫られることになる。財政赤字の拡大と金利上昇の悪循環は、財政の持続可能性に対する懸念を加速させるだろう。バンガードの調査によれば、政府がこの問題に取り組むための窓は急速に狭まっている。

十分に分散投資された投資家にとって、実質金利の上昇が恒常化することは歓迎すべきことである。長期的なリスク調整後リターンの確固たる基盤になるからだ。しかし、金利上昇への移行はまだ完了していないため、目先の金融市場のボラティリティは高止まりする可能性が高い。

債券が戻ってきた!

世界の債券市場は過去2年間で、金利上昇の新時代への移行を背景に、大幅な価格見直しが行われた。債券のバリュエーションは、長期金利の上昇と世俗的な中立金利の上昇との整合性が高まり、現在では適正水準に近づいていると我々は見ている。一方、インフレ率の上昇と財政・金融見通しの不透明感により、ターム・プレミアムも上昇している。

短期的にはボラティリティが高まる可能性があるものの、今回の金利上昇は長期投資家にとって過去20年間で唯一最良の経済・金融情勢であると考える。当社の債券リターン予想は大幅に上昇した。利上げサイクル開始前に年率1.5~2.5%のリターンを予想していたのに対し、現在では今後10年間の米国債券のリターンを名目年率4.8~5.8%と予想している。同様に、海外債券についても、政策金利が低水準または場合によってはマイナスであった時の予想年率1.3%~2.3%に対し、今後10年間の年率4.7%~5.7%のリターンを見込んでいる。

再投資すれば、この金利水準での債券リターンのインカム部分は、過去2年間に経験したキャピタル・ロスを最終的に相殺する以上になるだろう。10年後までには、債券ポートフォリオの価値は、そもそも金利が上昇しなかった場合よりも高くなると予想される。

同様に、60/40ポートフォリオのケースは、最近の記憶よりも強くなっている。バランス型ポートフォリオの長期投資家は、1990年以降の平均である年率7%以上の10年リターンを達成する確率が、2021年には8%であったのが、現在では40%まで劇的に上昇している。

リスク・スペクトラムを上げると、クレジット・バリュエーションは、投資適格債では適正だが、ハイ・イールド債では相対的に割高に見える。さらに、景気後退の可能性が高まり、利益率が低下しているため、リスクはスプレッド拡大方向に偏っている。

金利上昇で株式は割高に

金利上昇環境は、グローバル市場全体で資産価格のバリュエーションを押し下げると同時に、企業が債券の発行や借り換えのコストを高めるため、利益率を圧迫する。

その結果、次の10年間の米国株リターンの予想を年率4.4%~6.4%から4.2%~6.2%に下方修正した。米国市場では、バリュー株は2021年後半以来の魅力的な水準にあり、小型株も長期的には魅力的と思われる。

米国株は国際的な同業他社を引き続きアウトパフォームしている。過去2年間のパフォーマンス・ギャップの主な要因は、バリュエーションの拡大と、当社のフェアバリュー予想を上回る米ドル高であったが、これらはいずれも反転する可能性が高い。実際、当社のバンガード・キャピタル・マーケッツ・モデル®(VCMM)の予測では、米ドル投資家の観点から米国外でより大きな機会が得られる可能性が高まっていることを示唆している。10年間の年率リターンは、非米国先進国市場で7.0%~9.0%、新興国市場で6.6%~8.6%と予想する。

現在の株式・債券市場のバリュエーションから生じるグローバル株式リスクプレミアムは、1999年から2009年の “失われた10年 “以来の低水準である。グローバル株式リターンとグローバル債券リターンのスプレッドは、今後10年間、年率0~2%ポイントになると予想される。過去10年間とは対照的に、分散投資家のリターンはよりバランスの取れたものになると予想される。適切なリスク許容度を持つ投資家にとっては、予想される債券リターンの上昇と、健全なマネーへの回帰がまだ十分に反映されていない株式市場を踏まえ、よりディフェンシブなリスク態勢をとることが適切であろう。