目次

快進撃を続ける日本株

日本株の上昇が勢いに乗っています。6月20日現在、31,000円の節目も超えて33,388円で引けています。

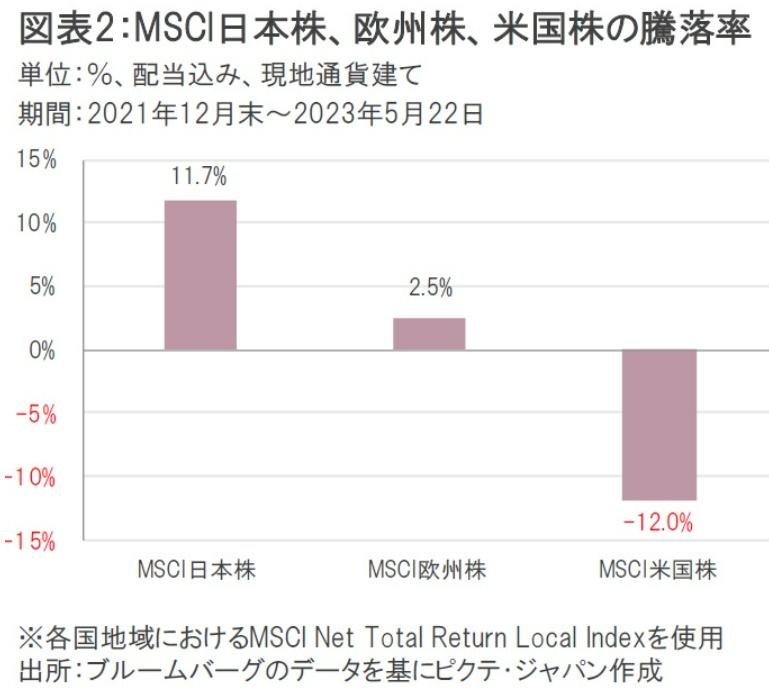

国際比較で見ても欧州株、米国株と比較して日本株のパフォーマンスは際立っています。

要因は主に以下の3点。

- 著名投資家ウォーレン・バフェットの来日と日本株買い宣言によるアナウンスメント効果

(参考:バフェット氏、日本株に「追加投資を検討」 単独会見) - 東証のPBR1未満の企業に対する改善要請による収益改善期待

(参考:低PBR企業に資本効率の改善迫る 東証が開示拡充要請へ) - 他先進国が金利を上げている中で日本の緩和姿勢が際立ってきたこと

(参考:日銀決定会合、大規模緩和を維持 植田総裁「物価の下がり方遅い」)

2番目のPBRについてはTOPIXで1倍割れの企業が43%(S&Pは5%)という状況はちょっとひどいですね…。

その見直し期待も含めて今は一躍主役に躍り出ている日本株ですが、今から参入して今後の継続的な株価上昇は期待できるのでしょうか。あるいは、米国株や世界株よりも日本株のウェイトを上げた方が良いのでしょうか。

今回のきっかけとなったウォーレン・バフェットはバリュー投資家なので、割安であることが投資の大前提としてあると思います。そのため今回はマルチプルの観点から見ていきたいと思います。

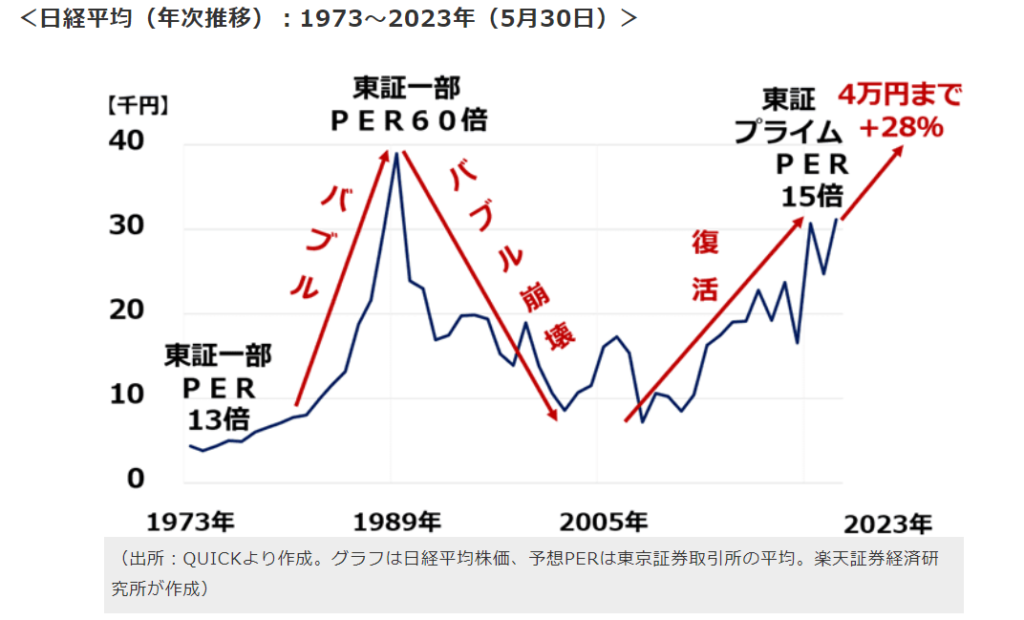

現在の株価はバブル期と違いPERで割安

マルチプルで過去と比較してみると、バブル期は38,950円が高値でしたが、その時のPERはなんと60倍。これは明らかにバブルで、振り返ってみれば崩れて当然の高値でしたね…。

一方で現在は15倍、こちらは確かに割安と言ってよい水準。

金額は近づいてきているとはいえ、この30年間に日本企業の利益もさすがに伸びて追いついてきたとは言えると思います。

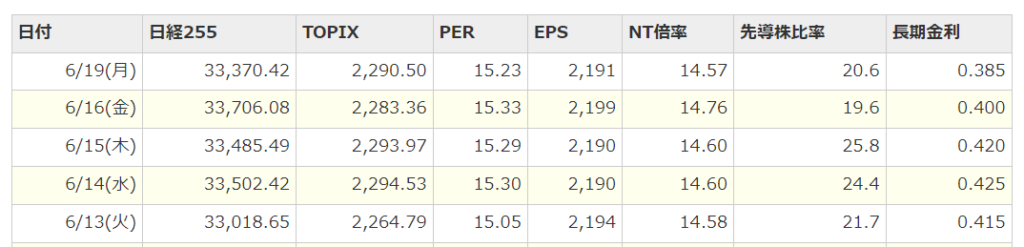

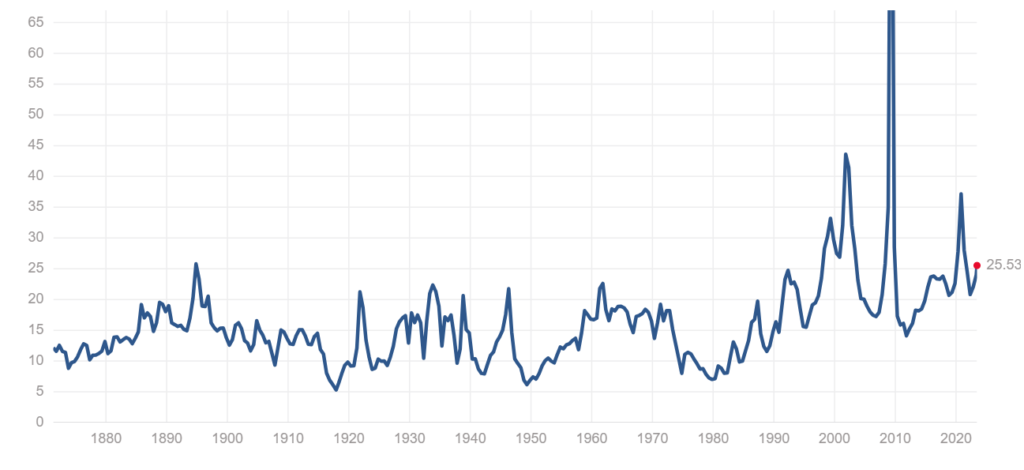

現在の日本のPERは15倍で、EPSは2,191円です。一方で米国のPERは25.5倍。日本株のEPSが現在と変わらず、米国株と同じPER水準まで日経平均が買われると仮定した場合の株価は

2,191 × 25.5 = 55,870円

今の水準からはかなり上で、5万5000円を超えます。ここに到達すると現在の株価もほんの通過点で、バブル高値も大幅に超えてくることになります。私は日本には経済面で一定水準の影響力を残しておいて欲しいと願っているので、こうなってくれれば嬉しく思います。

割安感が修正されれば日経平均4万円前後か

ただ、現実的に考えると日経平均の日本企業群にS&Pに採用されている企業群ほどの長期的な成長性やイノベーション力があるのかどうかは疑問の残るところです。新興企業ばかりでイノベーションが起きるわけではないにしてもこういった調査(日経:シリコンバレーが首位、新興の育成環境 東京は15位)でトップにランクインしてくる都市をシリコンバレー、ニューヨーク、ロサンゼルスと複数抱える米国と、ようやく15位に東京が入る日本とでは、将来の成長期待値を織り込むPERが同じ数値というのは少し無理筋かと思います。

そのためPERを少し差し引いて18倍、20倍と仮定すると

2191 × 18.0 = 39,438円

2191 × 20.0 = 42,820円

といったところに落ち着いてきます。

18倍でバブル期の高値38,950円を少し超えたあたりです。

もちろんこの先EPSが上がってくれば株価も上がってくることにはなると思います。

そこで次に、今後のEPS予想がどうなっているか見ていきたいと思います。

S&P PE Ratio

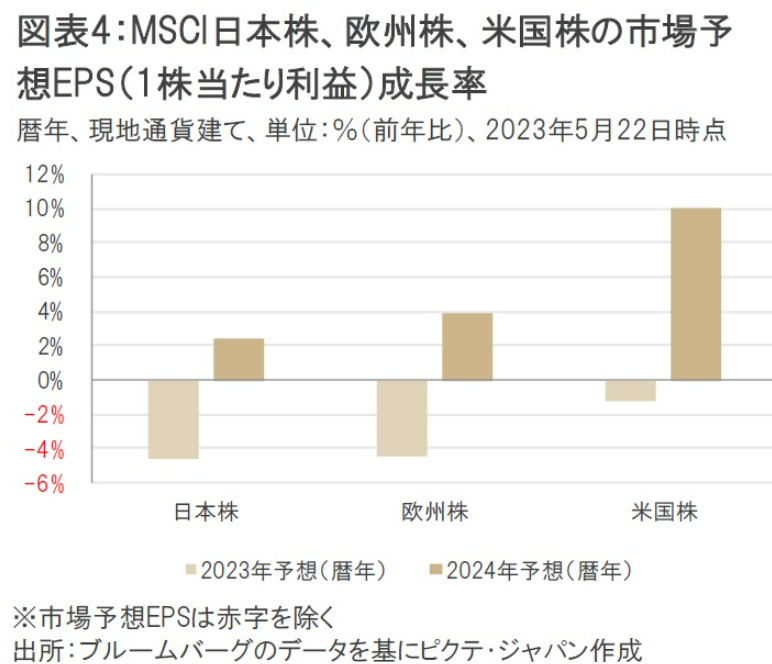

EPSの成長率予想は米国が断トツ

ピクテ・ジャパンのHPに参考になるデータが掲載されていました。

EPS成長率予想で、2023年の下落率の大きさと2024年の成長率の大きさを比較すると、やはりこれは先進国では米国一強という状態は変わらないのではないでしょうか…。

2024年のEPS成長率予想は日本は2%強ですが米国は10%の予想になっています。

また、米国は今年の下落幅も少ないですね。基礎体力の強さがうかがえます。

結論:割安感調整以降の成長は実力に戻るのでは

そもそもバフェットが買っているのは日本株全体ではなく5代商社株です。これらは海外売上高比率が高く(三菱商事の場合45%)、資源高により恩恵を受けている企業群です。バフェット効果により突然日本株が注目を浴びたものの、根本的にビジネスモデルや経営方針が変わった訳ではありません。日本株全体としては、現在の割安感調整後も株高が継続するかどうかはEPS成長率予測を見ると疑問の残るところで、日本株買いには慎重にいった方が良いように思います。(強みのある個別銘柄は別です)

果たしてどうなるか、今後も賃上げや株主還元を含めた動きを注視していきたいと思います。

一点、ビジネスモデルやイノベーションとは別に、日本のインフレや円安が続くことによりEPSが現在の予想以上に円建てでの数字が大きくなるという展開はあるかもしれないと考えています。

インフレについてはこちらで記事にしています。