老後に向けた資産形成やFIREを目指すにあたって一つの指針となり得る調査である、トリニティスタディ(Trinity Study)について、紹介したいと思います。

トリニティスタディは、1998年にアメリカのトリニティ大学の3人の研究者(Philip L. Cooley、Carl M. Hubbard、Daniel T. Walz)によって発表された、退職後の資金の継続性に関する研究です。退職後に資産を運用しながら払戻して生活する場合に、年間の払戻し率が何%であればポートフォリオの資金を維持できるかということについて書かれています。

もとの論文はこちらです。(アーリー)リタイアを目指す場合には必読の資料の一つだと思います。

以下、チャプターごとに要旨を記載します。

目次

歴史を指針として

過去の米国債の平均利回りである3.7%の利回りのポートフォリオであれば、6%の払戻し率で26年間維持することができる。100万ドル(1億3000万円、1ドル=130円)のポートフォリオであれば6万ドル(780万円)の年間収入を26年間得られることになる。

しかしこのように長期平均を使うアプローチでは、短期的な変動を考慮できないため、過去の1年ごとの実績を当てはめて以下の方法で測定する。

測定方法

- 払戻し率はほとんどの投資家が考えるであろう年間3%~12%を使用

- 払戻し期間は15年、20年、25年、30年を使用

- 調査対象のポートフォリオは5パターン。(株式はS&P500、債券は長期高格付け社債を使用)

- 株式100%

- 株式75、債券25%

- 株式50%、債券50%

- 株式25%、債券75%

- 債券100%

- 税金や取引コストは考慮しない

1926年からのポートフォリオの成功率

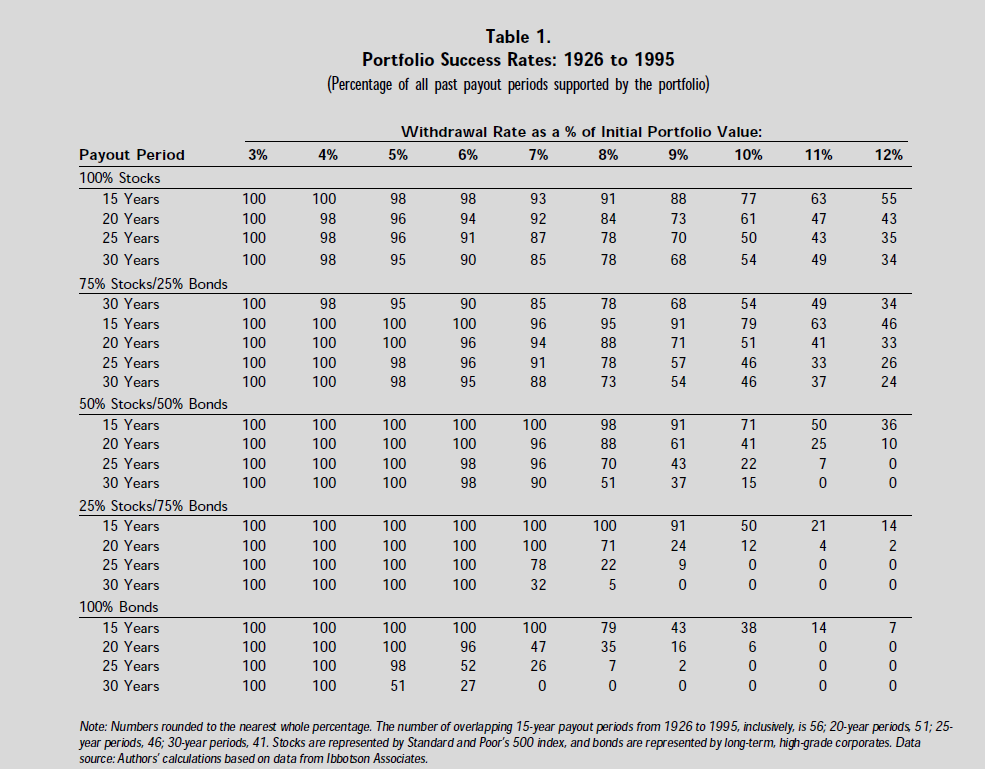

上記調査の結果を下記表1に示す。

横軸が当初のポートフォリオ価値に対する払戻し率、縦軸がポートフォリオタイプごとの資金払戻し期間を示す。数字は「成功率(Portfolio Success Rates)」、つまりこの払戻し戦略が各15年~30年の期間うまくいき資産が存続した確率を示す。

<表1.1926年から1995年の成功率>

当たり前だが、払戻し率が上昇するにつれて、また払戻し期間が長期になるにつれて(左上から右下に向かって)成功率は低下する。

もう一つの重要な点は、アセットアロケーションである。債券は価格上昇がほとんどないため、払戻し率が高い場合には債券主体のポートフォリオでは成功率が低下し、ゼロになることもある。

しかし、ある程度ポートフォリオに債券を含むことは、その分散効果のために中程度の払戻し率では成功率を上昇させる。払戻し率が7%以下の場合、株式50、債券50のポートフォリオの場合、全ての取り崩し期間においてより株式配分の多いポートフォリオより成功率が高い。

歴史が将来の指針になるならば、3~4%の取り崩し率で資産を使い切る可能性は非常に低い。

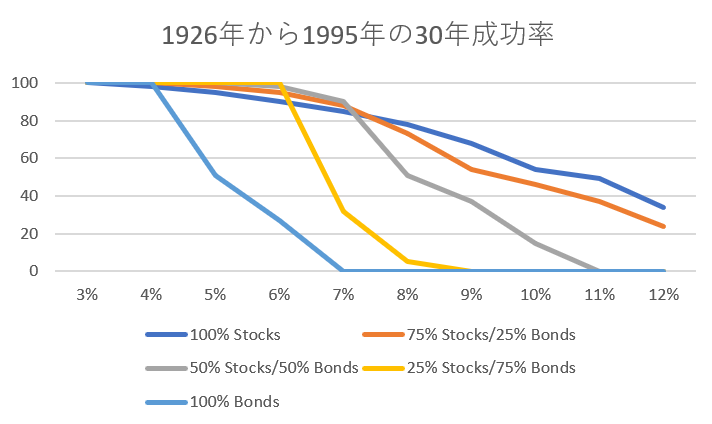

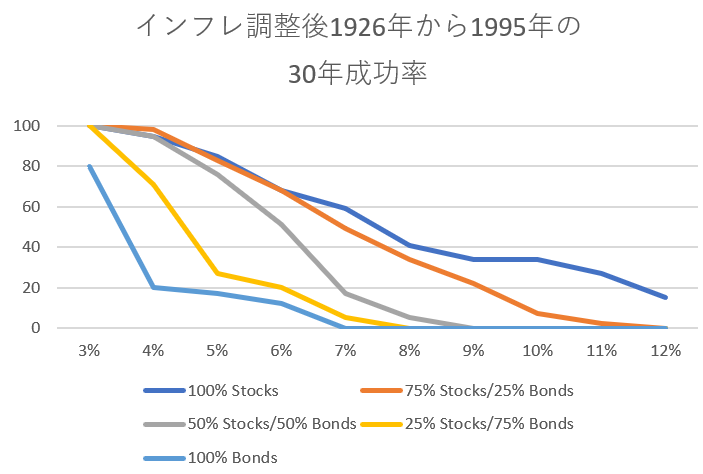

*表の中でも多くの人の関心があるであろう30年の払戻し期間について、払戻し率と成功率の折れ線グラフを以下掲載します。

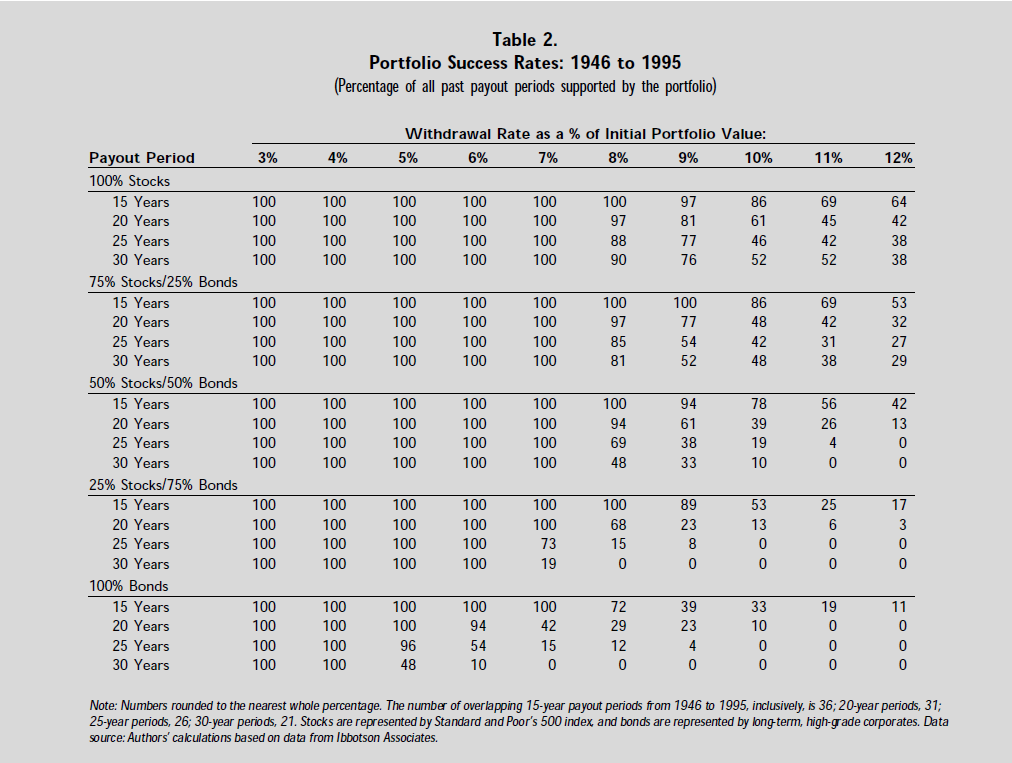

1946年からの戦後の50年

1926年から1945年を除外することで、大恐慌と第二次世界大戦の影響を除外したいわゆる戦後の資本市場で同様のシミュレーションを行う。

<表2:1946年から1995年の成功率>

戦後は株式が50%以上のポートフォリオの成功率が高くなる一方で、債券主体のポートフォリオの成功率はほとんど上昇していない。

株式中心のポートフォリオの場合、戦後の期間を当てはめれば、30年の払戻し期間で持続可能な取崩し率は7~8%となる。

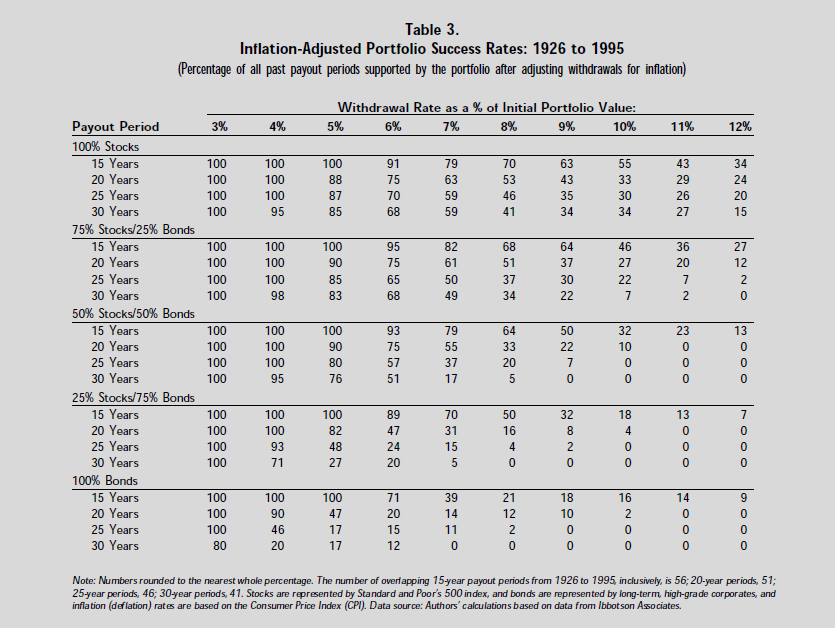

インフレーションを考慮に入れるとどうなるか?

インフレの影響を打ち消すには、ある年の払戻し額をインフレの分だけ増やさなければならず、逆にデフレの時にはデフレの分だけ減らさなければならない。

インフレを調整すると多くのポートフォリオの成功率、特に中位と高位の取崩し率のポートフォリオの成功率が劇的に低下する。

それでも3~4%の払戻し率は株主導のポートフォリオで高い成功率を保っている。

5%の払戻し率でもそれなりに高い成功率があるが、6~7%の払戻し率は払戻し期間が短い場合にのみ有効である。

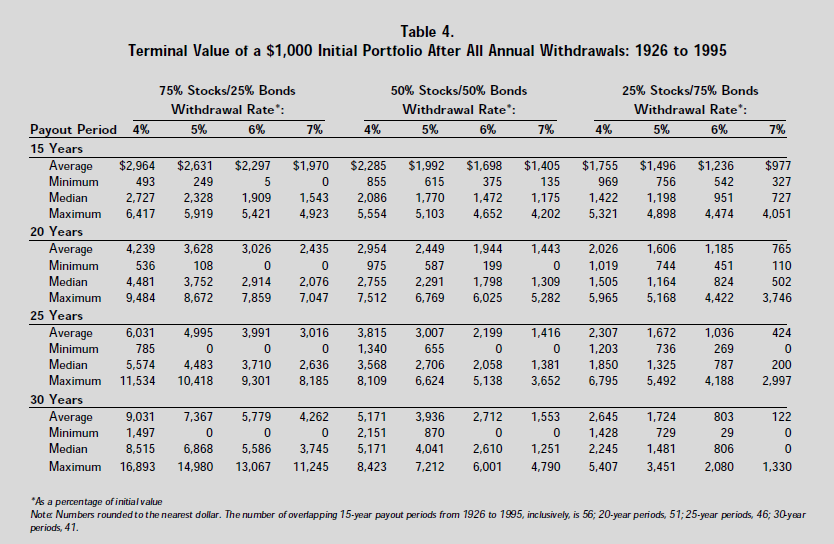

最終価値

表4に1000ドルを各払戻し率で、15年~30年の期間に払戻した後の最終価値(平均値、最低値、中央値、最大値)を示す。

ポートフォリオタイプは左から順番に

- 株式75、債券25%

- 株式50%、債券50%

- 株式25%、債券75%

となっている。

株主体のポートフォリオの場合は最終価値の中央値は一般に払戻し期間が長くなるにつれて上昇するが、最終価値が0になる頻度も上昇する。(=リスクが高い)また、債券の比率が高くなると最終価値の中央値は低下するが、最終価値の最小値は上昇し、0の頻度は低下する。

<表4. 1000ドルのポートフォリオの取崩し率・期間別の最終価値:1926年から1995年>

以上がチャプターごとの要旨になります。

個人の見解を含む結論

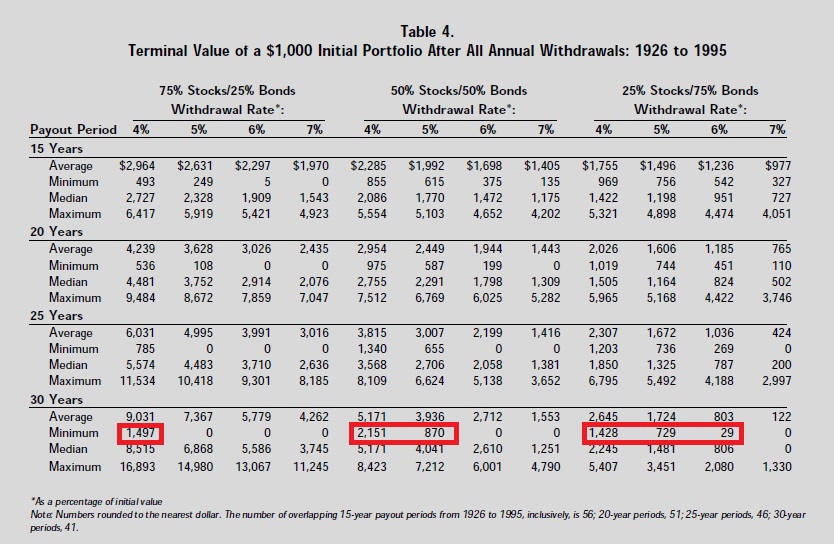

この論文が書かれたのは1998年ですが、人生100年と言われる現代においては、多くの人は30年(あるいはそれ以上)の払戻し期間を想定しておきたいと思います。表4の中でも30年の期間を対象に、最低値が0にならなかった払戻し率を下記に赤枠で囲っています。

最終価値の最低値が0になっていないものは4%から6%までありますが、初期値である1000ドルを超えているものはどのポートフォリオタイプでも4%の払戻し率だけになります。

この点を見ても安全な払戻し率は、4%であると言えます。

ただし、この研究はインフレ率や資産の価格変動等は米国経済と米国市場を対象としたものであるため、日本を対象にすると状況がやや異なり、多少調整が必要になります。米国市場を中心に投資をしている場合のポートフォリオの利回りは同程度と考えて良いと思いますが、一方のインフレ率が日本で生活する場合は米国以上に高くなることは考えにくいため、取崩し額が高くなることはないかと思います。厄介なのは為替レートですが、これは外国資産投資を始めた時点での宿命のようなものなので、ドル建てで資産を捉えて管理し、その時の為替レートでの円建て価格を良くも悪くも受け入れるしかないのかなと思います。

基軸通貨のドルで収入を得らえるということはそれだけでアドバンテージだと感じさせられます。

また、これを応用して払戻し率4%が持続可能なポートフォリオだとすると、生活費の25倍(4%の逆算)の資産を形成すればそこからの運用益を含む払戻しで生活ができるという考え方もできます。

例えば、生活費が年間500万円だとすると

500万円 × 25倍=1億2500万円

となり、FIREするための目標資産額として1億2500万円と設定することも可能です。

厚切りジェイソンさんもFIREしていると言っても退職されている訳ではないので、この基準を満たしているという趣旨でよく話をされていますね。

参考になれば幸いです。