かなり久しぶりの更新になります。半年以上でしょうか。

先日、九条さん、Lさん、無常さんとランチをご一緒させて頂く機会があったのですが、そこで「最近ブログの更新されてませんね」とご指摘頂きましたので(笑)、久々に書こうと思いました。

(この会は九条さんがブログ記事「FIERした人たちの話題ーー何にお金を使うか?」にして下さっています。)

目次

目次

過去半年間の時間の使い方

去年秋頃から、子供の体調不良と母の体調不良が重なり、また投資用マンション探しもしていましたが、主に前者で頭を悩ませたり情報を調べたり、実際に医者や漢方の先生にかかったりということに多くの時間を使うことになりました。

健康や子供の将来についての問題に直面すると、生活に困ってさえなければ資産運用はそれほど重要ではなくなり、Die with Zeroにもあるように、どのように生きるか、その時間の使い方について考える機会にもなりました。

引っ越し先探しを始めました

マンションのモデルルームに行って自分が住んでみたくなったというのもありますが(これも結構大きい)、同時に現在の家を購入した時から末子が一人増えたことや、他の子供たちも大きくなって現在の家が狭くなってきたというのもあり、引っ越し先探しを始めました。

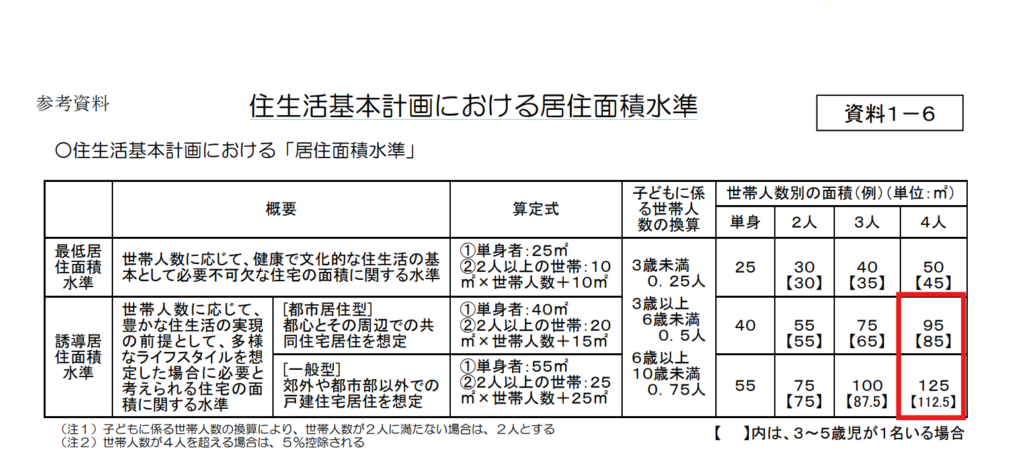

厚生労働省が「住生活基本計画における居住面積水準」というものを出しており、要はこれくらいの広さを確保しましょう、という推奨面積ですが、誘導居住面積水準は4人家族で都心部とその周辺は95㎡、郊外は同125㎡とされています。

現在はこの表の4人家族の水準なので、人数が増えて手狭になってきました。

引っ越し先は当初、今後の人口減少も踏まえると都心に寄って行った方が価値保全という面で安心だろうという考えもあり、都心マンションで探していましたが、短期間で驚くほど高くなりましたね。当方は現在5人家族のため、都心でも100㎡以上は欲しいところですが、そうすると最低でも5億、6億という相場になってきました。

昨今のマンション市場のリアル

見聞を深める目的もあり2月頃に、話題となっていた三田〇〇ヒルズのモデルルームにうかがいましたが、販売の最終段階であったため100㎡5億円という価格でした。その少し前まで同じような広さで4億円だったので、1カ月程度で25%の値上げです。しかも間取りも前回の同程度の専有面積の部屋よりも悪くなっていました…。

他にもいくつか見に行きましたが、この状況に嫌気が差したというのもありますし、倍率も高く抽選も競争が激しいので自宅として求めるのはどうかと思うところがあります。

抽選会にも参加してみましたが、5~6組いた中で2組は中華系の方々のようでした。やはり多そうですね。「抽選会3回目です、全然買えません」という日本人女性の方もいらっしゃいました。

そもそもモデルルームの予約を取るのも、告知されてから10分前後で枠が蒸発してなくなることが多く、既にここでも激しい競争です。アンダー販売で既に多く予約が入っていたり、既存の上客に事前に案内が行く仕組みになっており、公式に販売開始される前から既に良い部屋から順に半分以上売れているということもありました。

価格面でも、建築費が上がっているのでこの後に立つマンションは現在よりも高くなることが確定している、ということは言われますが、あまりのペースに高値を追うのは躊躇しますね。

ファミリー世帯は戸建てを選ぶ人が増えている

こういった状況の中、最近はSNSでもマンションを検討していたが、戸建てに切り替えたという人達が散見されます。主に東京近郊ですが、状況を見ているとそうなるもの良く分かります。

理由1:マンションではファミリー向けの部屋の価格が住宅ローンの範囲を超える

日本の住宅ローンは世界的に見ても有利なローンであるため、それを借りられる属性であれば積極的に活用したいところです。個人的には住宅ローンに関しては多く、長く借りるのが資産構築の面では良いと思っています。

5人家族になると、都市型で110㎡(95㎡+15㎡)、郊外型で140㎡(125㎡+15㎡)以上となりますが、この面積を都心マンションで求めるのは難易度が急上昇しました。前述のように、この広さは新築だと5億~10億、そのマンションのブランド力や希少性によってはそれ以上という価格になってきました。

1980年代築、1990年代築の、新耐震基準は満たしているものの既に築30年~40年のマンションをリノベーションした中古であれば大分落ち着いて3~4億円くらいからあったりします。しかし今後数十年経った時にどうなるのか、心配ではあります。英国などはブリックで築200年、300年の家を補修しながら使うようですが、日本のRCのマンションの今後の評価の仕方がどうなるのか、まだ未知の部分があると思います。資産性を求めて都心に行ってこのような不安を抱えながら数億円の買い物をするのは難しいように感じます。(この長期的な評価やどの時点でどのように処分するのかという点は関心があるので継続的にアンテナ張っていこうと思います)

しかし、3~4億円といっても現在の住宅ローンの上限は多くの金融機関で3億円のようなので、仮にそれが自身のCF上問題が無かったとしても、それを超えて現金を入れるのは、投資効率の問題が出てきます。「日本の不動産」に「この段階から」その額の現金を投資するのが他の株式などの投資機会と比べて妥当かどうか、ということですね。

それでも少し前まで住宅ローン上限は1億円だったことを考えると大幅なストレッチではあります。

理由2:ファミリー向けの供給自体が少ない

価格の部分とも関係してきますが、100㎡を超えたファミリー向けの供給自体が都心では少ないです。むしろ価格を抑えるために4LDK、3LDKを謳いつつも、各部屋に割り当てられてる面積を4帖、5帖など小さくして、全体の㎡数を抑える傾向が顕著です。

子供が大きくなっても各人の居住スペースとして機能するのか、という点ではどうでしょうか。

港区で4LDKの賃貸を探している家族持ちの友人がいますが、彼も「普通の4LDK」をずっと探しているが見つからない、と言っています。高い、ということも言っていますが、供給自体が少ないようですね。よってファミリー向けの広めの部屋から希少価値が高くなり価格も高騰しています。

しかし少し山手線の外に出て戸建てであれば、都心マンションの40~60㎡の予算でファミリー向け延べ床面積140㎡、土地の条件によっては200㎡超も可能になってきます。

例えば、このSUUMOの価格を参考にした場合です。

アトラス麻布十番

1億2980万円~2億5580万円 (第2期)

1LDK~2LDK | 43.18m2~64.31m2 | 東京メトロ南北線「麻布十番」歩4分 2026年4月下旬予定

マンションは同じようなエリアでもそれだけの広さの間取りは見かけないので、ファミリー層は今後は戸建てを選ぶ人が増えていくのではないでしょうか。

理由3:都心は価格の正解が分からない

これは世間での傾向というよりも私が個人的に感じていることですが、都心物件はものにより似たようなエリアの物件でも価格に大きな開きがあり、本当の適正価格が分からない、というのがあります。富裕層が価値を感じるものをその人の感覚で買っていく相場になっていると思います。従って大きく上がっているものもありますが、不動産に限らず、大きく上がったものは下落相場で大きく下げる傾向があるので、少なくともその分リスクは高いと言えます。

それらを外しながらも需要が高いエリアを選べば、物件価格は上昇していると言っても比較的穏当ですから、下落に対してディフェンシブな部分はあるのではと思っています。

*余談ですが、部屋の広さを表す時の「帖」と「畳」の違いは、前者が主に洋室で使われて、後者が和室だそうです。勉強になりました。