ここ数年でFIREしたという方や、金融商品だけでなく一棟マンション・アパート投資等、ある程度経験を積んで投資対象の幅を広げている方々の意見を聞くと、区分マンションに対しては辛口な方が多いように思います。

理由として多いのが以下の点。

- 買った値段よりも価格が下がってしまっているが、市場価格よりも残債が多く売るに売れなくて困っている人が多数

- 総額のほとんどが建物価値で真の価値である土地部分がないため資産性がない

- ローン金利が高く手残りが少ない

といった論調が多いように思います。

結果として、「単価が安いから取り組み安いと言って初心者が最初に手を出して損をしている」と言った言われ方をしています。

確かにそういう部分もありはしますが、そんなこともないのでは、と思う部分もあります。

一つ一つ見ていきたいと思います。

目次

目次

都市圏のマンションの価格は上がっている

こちらは東京23区の中古マンション価格の推移です。

アベノミクスが始まった2013年から顕著な上昇を見せています。アベノミクスという政策自体が資産価格を上昇させるものなので当然といえば当然の結果だと思います。

ただこちらはマンション価格なので、一戸あたりの面積が増えていれば単価が上がらなくても総額が増えることになってしまいます。念のため単価の推移を確認します。

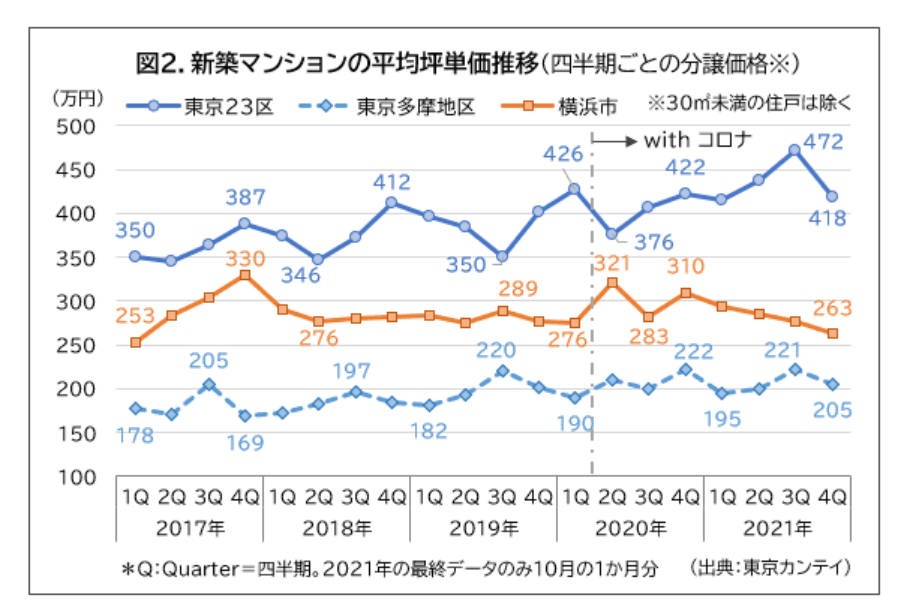

こちらは新築マンションの平均坪単価推移です。

期間が2017年からと少し短いのですが、トレンドは以下の通りで単価で見ても上がっています。

- 東京23区:350万円が418万円に19%上昇

- 東京多摩地区:178万円が205万円に15%上昇

- 横浜市:253万円が263万円でほぼ横ばい

東京都心はやはり強いですね。多摩地区も上昇傾向ではありますが、三者を比較するとやはり不動産は場所が重要であることを感じます。

首都圏以外はどうでしょうか。

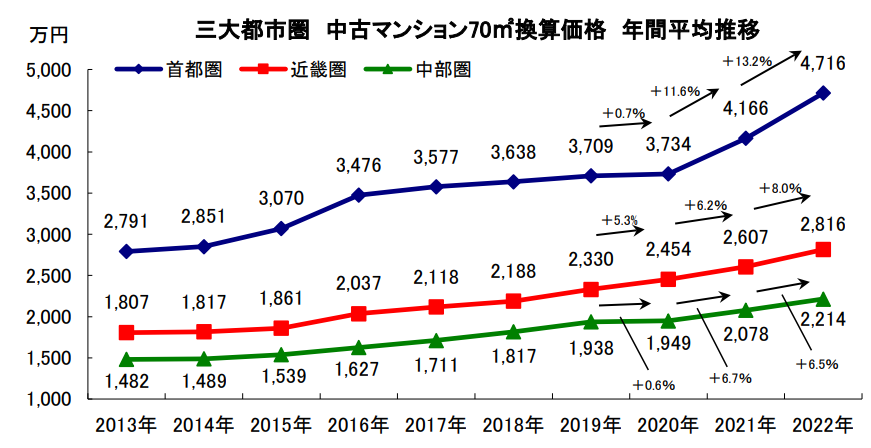

こちらは三大都市圏の中古マンション70㎡換算価格の推移です。

2013年以降は首都圏、近畿圏、中部圏ともに上昇していることが分かります。ここでもやはり首都圏は上昇が顕著です。

三大都市圏、特に東京の都心に区分マンションを買った方は含み益があるはずです。価格が下がって残債額を下回ることで売るに売れない、という状況は都市部から離れた場所に購入したケースではないでしょうか。1990年代のバブル期に買ったというケースを除いて、これまでの環境では王道の都市圏で場所を選べば価格は上がっています。

土地の価値も含まれている

日本では建物価値は減少していくので不動産の価値は土地の値段である、従って土地の価値がない区分マンションには資産としての価値がない、という論調を見かけます。

私たちが実際に購入した時の経験だと契約書に「建物価格」「土地価格」と明記されている訳ではないのですが、「建物部分消費税」が記載されていました。その消費税額から逆算すると建物価格が分かりますので、その差額で土地価格が分かります。その物件の購入時総額に占める土地割合は56%でした。

都心部なら十分に土地割合もあるのではないでしょうか?

ちなみにその物件は23区内にあります。タワーマンションではありませんので戸数はそれほど多くはないです。

タワーマンションの価格は非常に上がっているようですから、タワーマンションも良い選択肢だったのだと思いますが(単価が当時でも高かったとは思います)、やはり都心マンションであれば土地割合もそれなりにありますし、資産価値の維持できそうな安心できる場所を選ぶということではないかと思います。

手残りが少なく赤字になりやすいのは事実

賃料から管理費やローン返済額を引いた手残りが少ないという点も指摘されます。それはその通りだと思います。全額現金投資できればローン返済もありませんから利益も十分残ると思いますが、ローン割合が高いと利幅がほとんどなくなるのは確かです。

私たちの場合はほぼトントンの収支見込で購入しましたが、賃料が下落して赤字に陥って困ったということはこれまでありません。入居者が退去されても都心であればすぐに新しい入居者が見つかります。

やはりここでも重要なのは場所だと思います。

神奈川県でアパート経営をしたことがありますが、場所によっては新しい入居者を見つけるのに苦労しました。退去が発生してから新しい入居者が見つかるまでのスピード感では、神奈川県のアパートと都心の区分マンションの強さは全く違います。

(アパート経営は工夫してうまく行ってる方も多いと思います。当時その知見がありませんでした)

最初からローン返済額よりも賃料が低い赤字収支の物件を勧められて検討されている方もいらっしゃるようですが、それはさすがにお勧めできません。不動産価格の上昇に力強さのある国(米国や人口増加の著しい新興国の都心部)でしたら「不動産貯金」と考えるやり方もあるかもしれません。ですが日本に関しては全体で見れば人口が減っていくのでそれはリスクを取りすぎかなと思います。

人のお金で含み益が貯まるならば意味はある

何より不動産はローンが使えますから、人のお金で投資ができます。レバレッジです。自分で事業を起こして成功した場合と、元から資産家の家系に生まれたり宝くじに当たったという場合以外は労働収入で資本をためていくと思いますが、全額自己資金で資産が買えるほどに貯めるのには時間がかかります。場合によっては先に人生が終わってしまいます。

それを加速化するための方法がレバレッジです。

収入が安定した会社員の方はローンを引きやすいので利用する価値はあると思います。高属性のお医者さんや士業の方、高収入サラリーマンの方などは使われると良いでしょう。

区分マンション投資の注意点

ローンを使うということはその分リスクは高まりますので、その方のリスク指向性によりますし、失敗すると致命的になる可能性もあるので内容の吟味はより慎重にする必要があります。

また、持ち家か賃貸かというのは永遠に議論されていますが、もし将来的にマイホームを持つのが夢だという場合は先に自宅の購入をされた方が良いと思います。区分マンションのローンが住宅ローンの審査の際に悪影響を与える可能性があるからです。

まとめると区分マンション購入の際の注意点としては以下です。

- ローンを組む際は、自己資金の場合よりも物件をより慎重に吟味する

- 資産価値が落ちづらい首都圏、都心の物件に対象を絞る

- 自宅の購入希望がある場合には先に住宅ローンを組む

まとめ

区分マンションは資産価値が増大したとしてもそれほどハイペースではないことと、ローンを使うとその方の信用力以上の拡大が難しいので、資産形成の中心には位置づけられないと思っています。

それらを踏まえて、私の区分マンションに対してのスタンスは、

資産形成の中心には据えないけれども、人のお金で投資ができて含み益が貯まるならばそれはそれで良いのではないか

というところです。

特に害もありません。

区分マンション投資に批判的な論調が多いのですが、そんなに悪くないのでは?と思っています。

むしろ今後日本のインフレが定着してくる可能性があるので現金ではなくインフレに連動する資産である不動産は持っていた方が良いと思っており、区分もその一つだと思っています。