今日は表題の件について調べた内容をシェアしたいと思います。

これまで「法人での証券口座開設はハードルが高い」と思い込んでおり、法人の資金を個人に移転する際にベストな方法を模索していました。法人での銀行口座開設がマネーロンダリング対策などで提出物も増え、難易度が高くなっていることを実感していたため、証券口座はさらに難しいだろうと思っていました。

しかし、実際はそれほど難しくないという話を耳にしましたので法人で資金運用を行おうと考えています。

目次

目次

売買目的有価証券に該当すると含み益に課税される

少しインターネットで調べると法人所有の「売買目的有価証券は含み益に課税される」という情報が出てきます。毎年時価評価をして含み益に課税されては支払う税金が増えるばかりでデメリットが大きすぎるので法人での運用は避けた方が良いということになりそうです。

ではこの「売買目的有価証券」に該当するかどうかの基準は何なのか国税庁に問い合わせをしました。

売買目的有価証券の該当基準について国税庁の回答

国税庁の方も調べながら、という回答でしたが、まとめると以下2パターンが売買目的有価証券に該当するということでした。

法人税基本通達2-3-26 「専担者売買有価証券」に該当する場合

いわゆるトレーディング目的の有価証券であり、特定の取引勘定を設けた上で、トレード専門の部署を設けてその専任担当者を設けている場合になります。

法人税基本通達2-3-27 「短期売買目的で取得したものである旨を表示」している場合

「短期売買目的で取得したものである旨……を帳簿書類に記載したもの」であり、この「帳簿書類に記載」とは、これら有価証券を勘定科目で区分しており、取得の日にその科目に計上したものが対象ということでした。

<詳細>

国税庁 法令解釈通達 第5款 有価証券の時価評価損益

つまりこれら2つに該当しなければ含み益への課税はないということになります。法人税基本通達2-3-26はまさにトレーディングを事業として行っているということですから一般の法人は該当しないでしょう。法人税基本通達2-3-27の方は自分でその勘定科目に区分することですので、自ら売買目的と認識して計上しなければそうはならないので、基本的に法人が余剰資金を長期的に運用する場合は対象外と言えそうです。

(配当金等が支払われた場合はその分は課税されます。)

ちなみに、売買目的有価証券は時価評価が必要だが、それ以外の場合は簿価評価で良いということでした。

売却時の税率の差は許容範囲

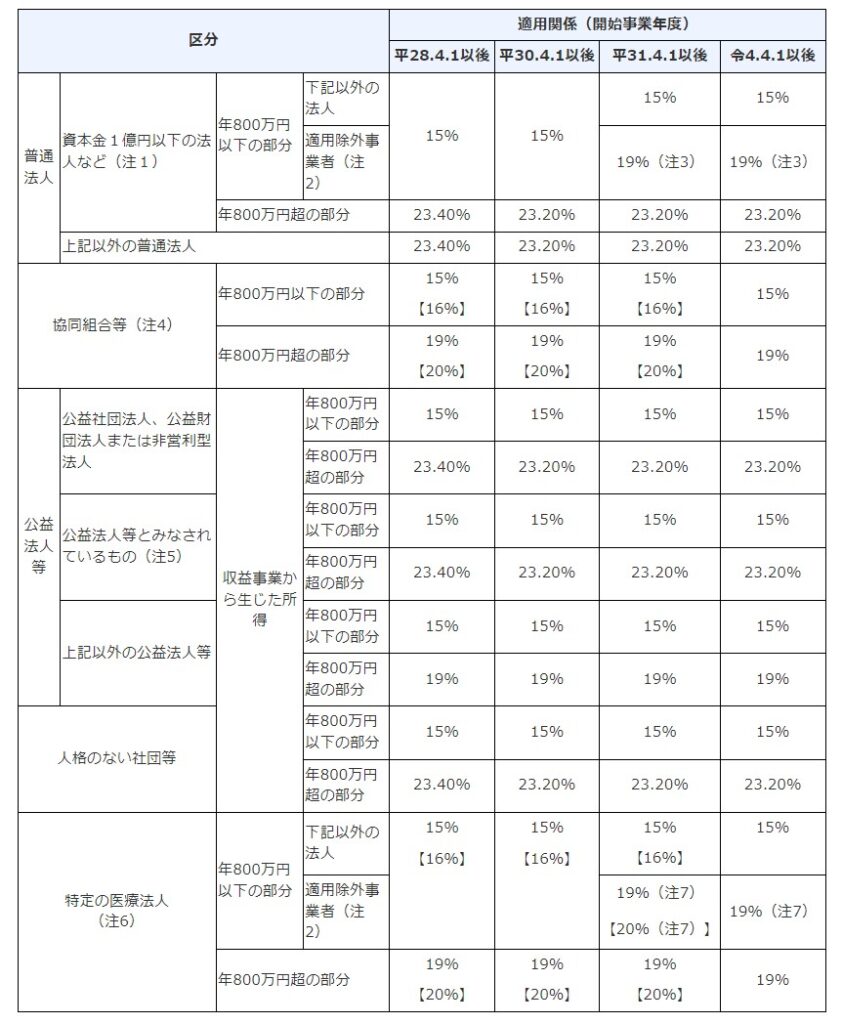

資本金1億円以下の普通法人の場合は、法人税率は年800万円以下の部分が15%、800万円超の部分について23.2%となっています。

個人の株式等の譲渡益に対する税率は申告分離で20%になりますので、800万円超の部分が大きくなればその差の3.2%は損になりますが、資金移転を気にせず直接運用が可能という点を考えれば許容範囲かと思います。